本文为清华-康奈尔双学位金融MBA2023级《公司金融II》课程报告,作者是:许维珂。授课教授:田轩。田轩现任清华大学五道口金融学院副院长、金融学讲席教授,是第十四届全国人大代表、教育部“长江学者”特聘教授(2016)、国家杰出青年基金获得者。

摘要

中国创业投资虽然自1988年后已经开始萌芽,但在2015年至2019年才迎来了发展的高峰,其中在2015年募资金额较2014年翻倍,并在2019年前保持了约60%的年均增长。观察中国创业投资募资情况和新三板自2013年底全国扩容后高速发展存在很强的趋势关系。因此本文以回归分析为主要方法,实证分析了新三板发展情况和主要政策对于中国创业投资发展的影响。结果表明,新三板的发展对创业投资基金的募资起到了重大促进作用,同时新三板推出的精选层和北交所,以及相关的政策支持,如公募基金获批投资精选层,增加了市场的流动性,利好创投行业发展。考虑到模型当前的局限性,建议后续在时间和数据都可得前提下进一步完善研究的严谨性,包括纳入更多的变量和数据和应用更全面的模型开展分析。

关键词:新三板,新三板募资,创业投资,创业投资募资,回归分析

Abstract

Chinese venture capital began to sprout since 1988, but it wasn’t until the period from 2015 to 2019 that it reached its peak of development. In 2015, the amount of funds raised doubled compared to 2014, and it maintained an average annual growth rate of approximately 60% before 2019. There is a strong trend relationship between the fundraising situation of Chinese venture capital and the rapid development of the New Third Board (NTB) after its nationwide expansion at the end of 2013. Therefore, this paper uses regression analysis as the main method to empirically analyse the impact of the development of the NTB and major policies on the development of venture capital in China. The results indicate that the development of the NTB has played a significant role in promoting the fundraising of venture capital funds. Additionally, the launch of the NTB’s selected tier and the Beijing Stock Exchange, as well as related policy support, such as the approval of public funds to invest in the selected tier, have increased market liquidity and been beneficial to the venture capital industry. Considering the current limitations of the model, it is recommended that further research improve rigor under the premise of available time and data, including incorporating more variables and data and applying more comprehensive models for analysis.

Key words: New Third Boar, New Third Board IPO, Venture Capital, Venture Capital Fund Raising, Regression Test

1、引言

全国中小企业股份转让系统,又称“新三板”,是中国多层次资本市场体系的重要组成部分,主要服务中小企业,解决中小企业融资问题(经济日报,2019)。自2013年1月16日起,全国中小企业股份转让系统(俗称“新三板”)正式挂牌,并于2013年底在国务院和证监会的推动下,于《全国中小企业股份转让系统有关问题的决定》(国发(2013)49号)中明确了新三板的法律地位、市场定位和主要投资机构,即“作为全国性证券交易场所“,”主要为中小微企业,“为创新型、创业型和成长型中小微企业发展服务”,吸引“以机构投资者为主体”的投资者。

创业投资作为专门针对初创期或成长期企业的以股权形式投资的机构投资者,在中国虽然自1988年后已经开始萌芽,但在2015年至2019年才迎来了发展的高峰,其中在2015年募资金额较2014年翻倍,并在2019年前保持了约60%的年均增长。当前国内对创业投资基金的发展原因主要归纳为来自于政策支持和政府引导(国务院关于促进创业投持续健康发展的若干意见,国发(2016)53号),经济结构调整和产业转型升级,市场活力和创新氛围的提升和多元化的资金来源(沈志群等,2020),但较少研究新三板发展发展对中国创业投资的影响,这也是本文的重点。

全文安排如下:第二章概述新三板市场的发展和中国创业投资的发展阶段,第三章用线性回归的方法浅析了新三板对创业投资发展的作用,第四章,总结归纳当前结论和分析的局限性。

2、中国创业投资和新三板市场的发展概述

创业投资的发展阶段

中国创投始于90年代初期,经历了近30年的持续发展。整体看来中国创业投资经历了三个阶段(田轩,2023):

1、萌芽期(1992-1998年):在这一阶段,中国的创业投资领域开始兴起,活跃的投资机构数量从10家增长至100家。特别值得一提的是,IDG资本在这一时期进入中国市场,标志着中国创业投资行业的一个关键起点。

2、起步期(1999-2008年):在此期间,活跃的投资机构数量进一步增加,从100家增长至500家。这一时期以创业投资机构为主导,外资机构(尤其是美元基金)在市场中占据主导地位。同时,中国的本土投资机构也开始崭露头角。

3、发展期(2009年至今):此阶段见证了活跃投资机构数量的显著增长,从500家激增至4000家。大量的本土投资机构如雨后春笋般涌现,早期投资活动迅速发展。此外,政府引导基金的发展势头迅猛,国资的渗透率不断提高。国资、战略投资者/CVC、银行理财资金、保险资金等各类主体纷纷进入市场,市场竞争愈发激烈。

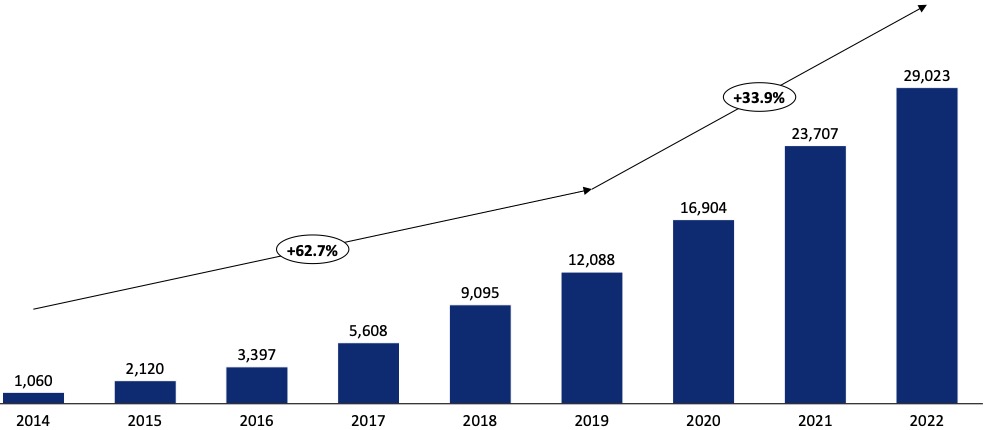

在发展期,我们在下图可以看到在2014至2019年,中国创投经历了年均募资增速超60%的高速发展。其中原因,既离不开政策支持和政府引导(国务院关于促进创业投持续健康发展的若干意见,国发(2016)53号),也离不开我国产业经济结构调整和产业转型升级,市场活力和创新氛围的提升和多元化的资金来源(沈志群等,2020)。

图 1 中国创业投资基金募资金额(亿元),中国证券投资基金业协会

新三板市场的发展历程

新三板市场起源于2001年的“股权代办转让系统”,起初主要服务于两网公司和退市企业,即“老三板”。2006年,中关村科技园区非上市股份公司加入,形成“新三板”,以配对成交和30%公开信息为特色。2012年,国务院批准扩大试点至上海张江、武汉东湖、天津滨海高新区。2013年底,证监会宣布新三板全国化,2014年1月24日,新三板挂牌285家企业,累计达621家,标志着其成为全国性证券交易市场。

总体看来中国新三板的发展历程主要经历了以下几个重要阶段:

1、初期发展阶段(2013年前):新三板的前身是代办股份转让系统,主要是为非上市公司提供股份转让服务。

2、新三板正式成立(2013年):新三板正式成立,开始为中小企业提供股份转让服务,并于2013年底,正式明确成为全国性的证券交易市场,开展全国扩容。

3、重要改革阶段(2019年起):2019年10月25日,中国证监会宣布启动全面深化新三板改革,包括降低投资者门槛、设立精选层、建立转板机制等,旨在改善新三板的市场生态。

4、北交所的设立(2021年):2021年,习近平主席宣布设立北京证券交易所,打造服务创新型中小企业主阵地,为新三板继续深化改革指明了方向

新三板对创业投资促进作用的假设

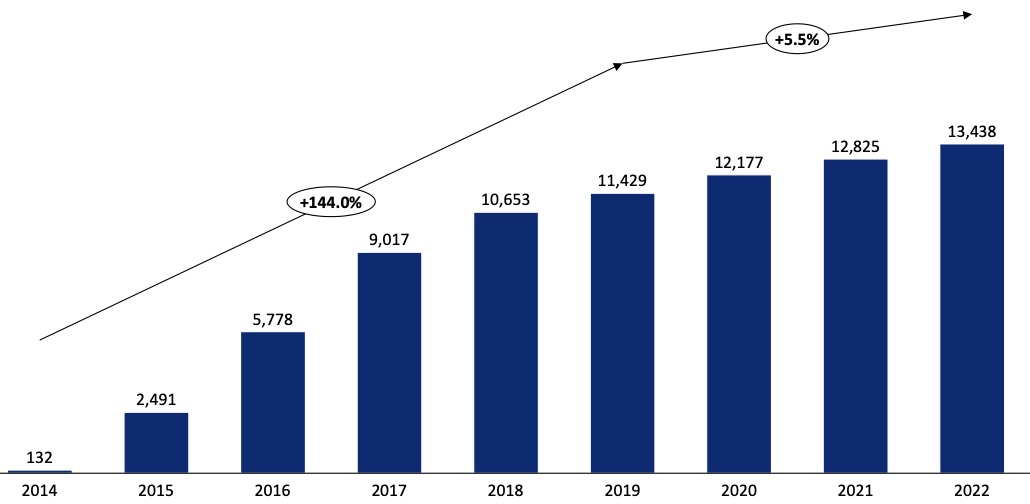

新三板市场自2013年底起全国扩容后,已成为服务中小微企业的重要资本市场平台,也是创业投资的主要资金来源和退出通道。从下图看来,新三板募资金额自2014年起持续高速走升,2019年后增速放缓,和创业投资募资增速阶段匹配。因此本文假设新三板促进了创业投资的发展。

图 2 新三板累计募资金额(亿元),全国股转交易所

此外,新三板两大重大改革时点,2019年分层和2021年北交所的设立也认为对创业投资的发展有积极的作用。

3、新三板对创业投资基金发展的回归分析

样本选择和数据源

本文选取了2014年12月31日2023年9月31日的每季度中国私募创业投资基金的家数(累计)、募资规模(累计)、新三板挂牌公司数量(累计)、新三板挂牌公司募资金额(当季),新三板成交金额(当季),新三板总市值(时点值)。其中,中国私募创业投资基金的数据来自于中国证券投资基金业协会,新三板等相关数据来自于全国股转交易所。

模型设定及变量说明

本文选取了回归模型(OLS linear regression), 其基本思路为将中国私募创业投资基金的家数或者募资规模作为因变量,将新三板相关变量作为自变量,以回归分析估计新三板对中国私募创业投资基金发展的影响。

主要变量及说明详见下表:

表格 1 主要变量说明

变量大类 |

变量细类 |

变量名称 |

在Stata中的变量名称 |

变量取值说明 |

潜在因变量 |

私募创业投资 |

私募创业投资基金家数 |

VCnumber |

每季最新的累计私募创业投资基金家数 |

私募创业投资基金募资规模(亿元) |

VCraisesize |

每季最新的累计私募创业投资基金募资规模 |

潜在自变量 |

新三板募资情况 |

新三板上市企业数量 |

New3number |

每季最新的新三板上市企业数量 |

新三板上市募资规模(每季) |

New3IPOamount |

每季新三板上市企业募资规模 |

新三板上市募资规模(累计) |

New3IPOamountAccum |

自2014年起,每季新三板上市企业累计募资规模 |

新三板成交情况 |

新三板成交金额(每季) |

New3Tamount |

每季新三板上市企业成交规模 |

新三板成交金额(累计) |

New3TamountAccum |

自2014年起,每季新三板上市企业累计成交规模 |

新三板政策变量 |

是否开展新三板分层 |

selectionyearY |

哑变量,2019年Q3起取值为1,其余为0 |

是否开展北交所 |

bjsyearY |

哑变量,2021年Q1起取值为1,其余为0 |

变量分析

在挑选变量时,除新三板政策变量细类外,需要考虑多重共线性的影响,剔除强相关变量。

一、自变量分析

对于新三板募资情况,考虑到两个潜在的因变量都是累积数,相比而言,更倾向选择累计数作为最终入模型自变量,此处排除新三板上市募资规模(每季)变量和新三板成交金额(每季)。

此外,在新三板募资情况变量中,考虑到新三板上市企业数量和新三板上市募资规模(累计)情况相关性较高,同时新三板募资规模比上市企业数量更能说明新三板发展情况,最终倾向选择新三板募资规模(累计)数作为最终变量。

表格 2 新三板募资情况变量相关性表格

变量 |

新三板上市企业数量 |

新三板上市募资规模(累计) |

新三板上市企业数量 |

1 |

- |

新三板上市募资规模(累计) |

0.3883 |

1 |

进一步地,考虑到新三板募资规模(累计)和新三板成交金额(累计)存在强相关性,而新三板募资情况对于私募资金的募资是更为直接的影响。因此最终选择三板募资规模(累计)作为最终自变量。

表格 3 相关性 新三板募资规模(累计)和新三板成交金额(累计)

变量 |

新三板募资规模(累计) |

新三板成交金额(累计) |

新三板募资规模(累计) |

1.0000 |

- |

新三板成交金额(累计) |

0.9673 |

1.0000 |

最后,两个新三板政策变量均将作为自变量说明新三板政策发展对创投基金发展的影响。

二、因变量分析

在挑选因变量时,虽然当前同时收集了私募创业投资基金家数和私募创业投资基金募资规模(亿元)作为备选因变量,但考虑到基金的家数和募资规模高度相关(详见表格4),同时募资规模在基金家数基础上考虑了每只基金最终募资成果,比基金家数更能说明创业投资基金的发展,因此选取该变量作为最终因变量。

表格 4 因变量相关性分析

变量 |

私募创业投资基金家数 |

私募创业投资基金募资规模(亿元) |

私募创业投资基金家数 |

1.0000 |

- |

私募创业投资基金募资规模(亿元) |

0.9948 |

1.0000 |

综上所述,本文模型自变量最终选择了新三板募资规模(累计),是否开展新三板分层和是否开展北交所,因变量最终选择了私募创业投资基金募资规模(亿元)。

结果分析

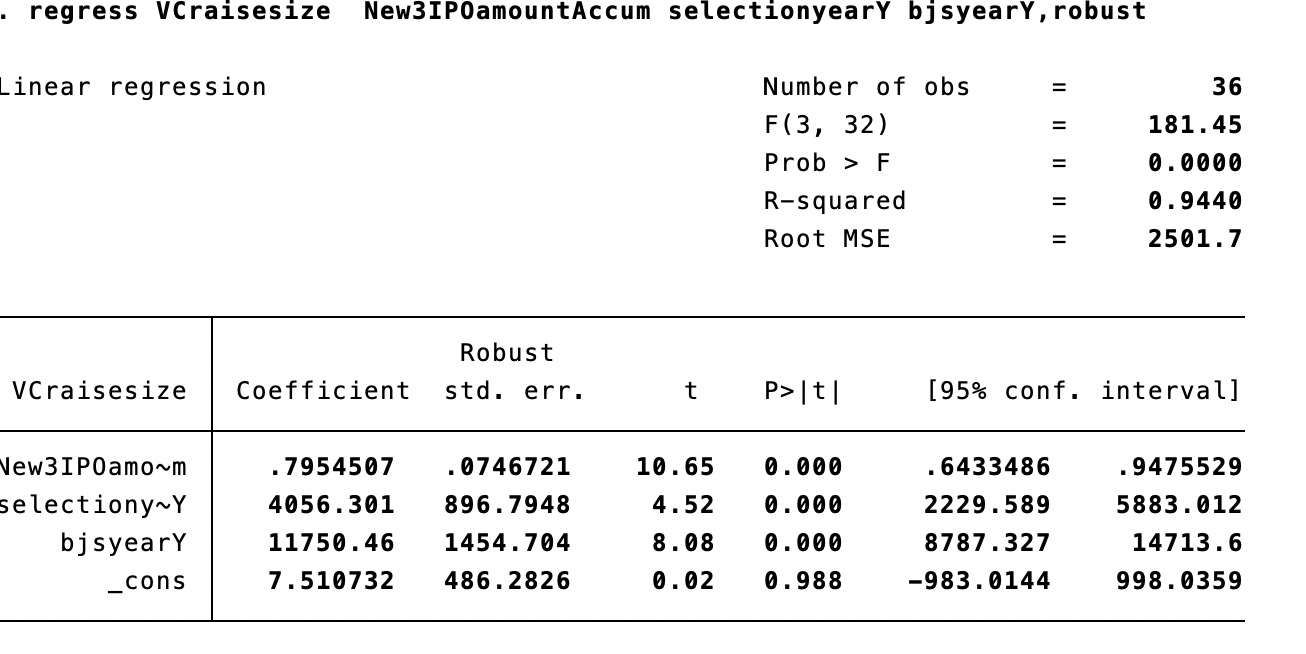

经过异方差修正标准误后的回归分析,根据表格5模型显示:

私募创业投资基金募资规模(亿元)=0.7954*新三板募资规模(累计)+4056*是否开展新三板分层+11750*是否开展北交所+残差

模型结果表明,私募创业投资基金的募资规模和新三板的募资规模(累计)正相关,与新三板的关键实施政策也正相关,各变量系数效果显著,同时模型整体效果显著。

表格 5 回归模型效果

模型检验

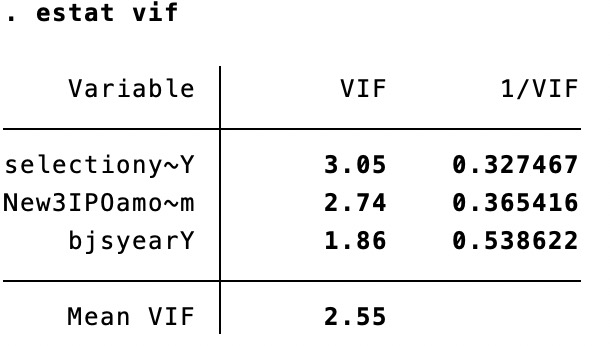

根据模型方差膨胀因子检验(VIF检验)结果,当前模型不存在严重的共线性,模型可以使用。

表格 6 模型VIF检验结果

4、结论

新三板的发展极大的促进了创业投资基金的发展,不仅体现在新三板拓宽了创业投资基金的融资渠道,提供给创业投资基金更多的投资标的和退出选择,还体现在新三板加强了对上市的中小企业的披露要求,更好利于创投基金管理被投公司。本文基于公开数据,分析了新三板发展对创投基金的促进作用, 主要结论如下:

一、新三板的发展对创业投资基金的募资起到了重大促进作用。回归分析结果总体表明,随着新三板的发展,创业投资的募资活动越来约多。其中,笔者判断主要原因有三。

1.新三板在早期发展过程中扮演了创业投资基金的募集通道。自2014年九鼎投资挂牌新三板, 2015年出现过一轮私募股权和创业投资机构(PE/VC)挂牌新三板的热潮,在市场顶峰期,超过100家私募股权/风险投资机构加入了新三板挂牌的行列。在这段时间内,包括中科招商、同创伟业、硅谷天堂,以及计划在香港上市的天图投资等在内的多家PE/VC机构,都顺利获得了在新三板挂牌的批准。(科创日报,2022)

2.新三板给创业投资基金提供了更多的投资标的,吸引了更多的创业投资基金进入开展投资。截止2023年3季度末,新三板上市企业已经达到了2万余家,这些公司主要集中在高新技术行业,例如软件和信息技术服务业、电气机械和器材制造业、医药制造业等,符合创业投资的投资偏好。更多的投资有利于创业投资进一步发展。

3.新三板为创业投资基金提供了更多的退出方式。新三板为创业投资基金提供了一个退出机制,尽管流动性可能不如主板市场,但仍然是一个可行的退出渠道。此外,新三板推出的精选层和转板机制,为创业投资基金提供了更多的退出选择。在退出方式可以保障的前提下,创业投资更有动力增加募资和投资。

二、新三板推出的精选层和北交所,以及相关的政策支持,如公募基金获批投资精选层,增加了市场的流动性,利好创投行业发展。精选层和北交所的推出,以及对其投资的放宽,有助于创业投资的退出,从而鼓励更多的创业投资资金进入这一领域。

5、局限性和展望

尽管模型当前效果较好,仍需要正确的看待模型的局限性。当前模型主要局限性包括:

1.未考虑时序模型:当前数据存在强烈的趋势关系,但受限于有限的分析时间和可用数据,暂时未考虑变量的自相关性、滞后性等时间序列特点,可能存在局限性。

2.未考虑募资以外的其他变量体现风险投资的发展:受限于外部数据可得性和时间,当前创业投资的发展情况由募资规模替代,可能存在局限性。

3.当前自变量局限在新三板相关变量,存在局限性:未考虑宏观经济发展水平、市场流动性水平、整体行业发展趋势以及2020-2022年底疫情的影响,可能存在变量不完整的情况。

后续如果有时间和机会能够获取更多的数据,建议纳入更多的变量和数据,并更全面地运用模型开展实证分析,加强研究的严谨性。

参考资料

1.国务院关于促进创业投持续健康发展的若干意见,国务院,国发(2016)53号,https://www.gov.cn/gongbao/content/2016/content_5115840.htm

2.全国中小企业股份转让系统有关问题的决定,国务院,国发(2013)49号,https://www.gov.cn/zwgk/2013-12/14/content_2547699.htm

3.清华康奈尔FMBA2023级公司金融二课件,田轩等,2023,清华大学五道口金融学院

4.新三板,错位发展服务民营小微,经济日报,2019,https://www.gov.cn/zhengce/2019-02/22/content_5367604.htm

5.新三板市场发展的特征、动因及启示,宋晓刚,2015,证券市场导报,https://www.szse.cn/aboutus/research/secuities/documents/P020180328493555351518.pdf

6.新三板再出发 资本市场改革打开“立体格局”,新华社,2020,https://www.gov.cn/xinwen/2020-07/26/content_5530163.htm

7.证监会启动全面深化新三板改革,证监会,2019,https://www.gov.cn/xinwen/2019-10/25/content_5445131.htm

8.PE/VC上市重启 最早挂牌新三板的股权投资机构现在都怎样了,科创板日报,2022,https://new.qq.com/rain/a/20220529A01IRO00

9.中国创业投资行业发展报告2020,沈志群等,2020,中国创投委