清华-康奈尔双学位金融MBA2018级朱恺辰

中国人保资产管理有限公司 助理经理

保险公司作为金融中介机构,是全球金融市场的重要组成部分。2018年,我国保险业总资产规模达到18.33万亿,远超公募基金的13.01万亿。作为金融市场重要的机构投资者,保险资金如何通过有效的资产负债匹配管理,保证资金的安全性、流动性和收益性是本文探讨的主要问题。

负债端要求

保险行业的资产端和负债端分别对应着投资业务和承保业务,保险资金主要来源于保费收入,包括死差、费差、利差带来的利润。因此,保险资金运用的主要目标是能够覆盖负债端预定利率的资金成本、保证负债端未来偿付的需求,高度注重资金的安全性与流动性,其次才是收益性。

对于负债主导型保险公司来说,负债端作为保险主业,根据市场需求设计保险产品结构,保单的预定利率受到市场竞争与监管制约,负债端可调节的空间相对有限。在这一模式下,资产端根据负债端资金特点、通过调整整体资产负债布局来保证负债端的偿付能力。

因此,对于保险资金来说,资产负债匹配是资金运用的核心诉求,即在既定的风险承受能力约束下,通过调整大类资产配置,使资产端和负债端的利率、久期对称。从而规避利率风险、流动性风险等多种风险,保证资金运用的安全性、流动性、收益性,从而实现保险公司经营目标。

资产负债匹配

为了使资金运用收益保证未来负债端的偿付需求,相比于其他金融机构资金,保险资金资产负债匹配管理面临其特有的挑战。比如,对比银行业,保险资金资产负债管理有以下三大特点。一是保险资金因为其自身负债久期长,因此偏好配置长久期资产。相比银行贷款,保单期限更长,保障型保单一般具有20年的负债久期,储蓄型保单的久期稍短,但是总体来说负债久期也达到10年以上。在现有的投资品种中,保险资金作为长期限资金,天然匹配如基建、公用事业、地产等长期资产。但是总体来讲,久期可以与保险资金匹配的长期限资产相对稀缺。

二是相对于银行等金融机构资金,保险资金负债端的可变因素较多,增加了资产负债管理的难度。存款作为银行负债的主要来源,在业务发生并计入资产负债表后,其期限相对稳定。而保险公司的收入确认要求保险公司对被保险人承担一定的赔付责任,同时保险公司也面临被保险人随时退保的可能,所以保险公司的负债相对银行存款不确定性较高。这些不确定性因素导致保险公司的资产负债管理相对于银行更加复杂。

三是保险公司面临更加复杂的利率风险。面对利率波动,银行可以通过浮动利率产品在一定程度上将利率风险转嫁给借贷人。而保单的预定利率由于受到市场竞争、监管等制约因素的影响,是相对固定的,因此负债端的利率风险很难通过保险产品转移给被保险人。在利率下行时,如果资产端的投资收益率受到波动下行,将挤压保险公司整体利润空间,严重时甚至引发对利差损风险的担忧。要从源头上遏制这一风险,负债端的预定利率应该与市场利率挂钩,避免保险产品打价格战,回归保险保障本质。

保险资金运用追求安全性、流动性、收益性,通过匹配资产负债久期,保证未来负债端的偿付需求。保险资金运用面临长久期资产稀缺、负债不确定性高、利率风险复杂等多重制约因素。但同时作为市场稀缺的长期限、大体量资金,随着保险资金投资渠道的不断拓宽,将会迎来新的机遇与挑战。

保险资金配置特点

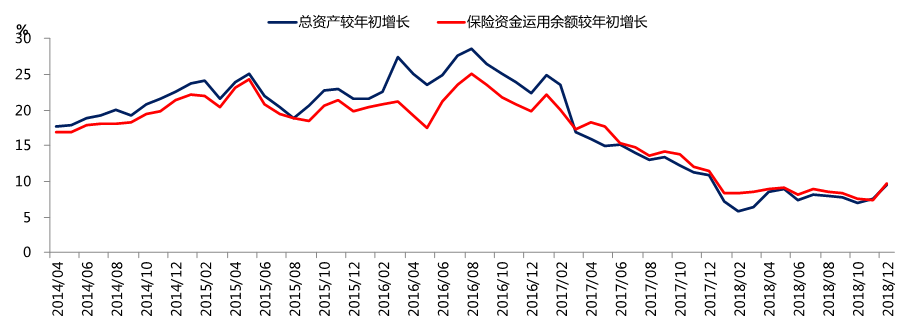

由于我国经济增长、社会老龄化加剧、利率下降等趋势性因素,我国保险业发展迅速,资产规模大幅扩张。2000 年至2018年,保险业总资产由 3374 亿元增长至18.33万亿(图表1)。保险资管业管理的资金规模与日俱增,2018年末我国保险资金运用余额为16.41万亿元,占保险业总资产的89.53%。巨额资金的流入和逐渐多元化的投资工具给保险资管行业带来了新的机遇与挑战。

图表 1我国保险行业总资产与资金运用余额增长情况

数据来源:Wind

在这一背景下,我国保险资金的配置主要有三大特点,一是对稳定性和流动性的要求较高,以配置固定收益类资产为主。虽然我国保险资金近年来投资债券和银行存款呈现下降趋势,但是目前占比仍高达50%(图表2)。较高的固定资产配置保证了负债端在理赔、退保时充足的流动性。除了保证流动性外,考虑到保险资金长久期的特点,资产端需要能够找到可以跨越经济周期带来稳定收益的资产。固定收益类资产有助于拉长久期,但是我国债券市场短债占比较高,缺乏长期限的品种,5 年期以下的债券余额占比 70%以上,而 10 年以上的债券余额占比仅为 5%,相比发达国家市场,仍有丰富债券投资品种的空间。

图表 2我国保险资金大类资产配置情况

数据来源:Wind

二是相较发达国家,我国保险资金配置债权投资计划、股权投资计划等非标准化资产占比较高,对提升收益率、分散风险、拉长久期起到了一定作用。2018年,保险资金配置其他类资产比例达到39.08%(图表2)。相比于标准化的投资品类,由于流动性溢价,非标投资收益高于同期限标准化产品。截止至2019年7月,5年期债权投资计划的益率平均水平为5.2%-5.6%,较5年期AAA评级的中票短融有超过100bps的溢价,对提高收益率有一定的配置价值。

提升收益率的同时,适当配置非标资产可以降低与资本市场联动系数,一定程度上分散风险。目前,非标债权、股权投资计划尚不能在公开市场流通、转让或估值,所以与二级市场联动较弱,分散了市场波动的风险。同时,非标资产多投资于基建、能源、地产等长久期资产,在筛选高资质的交易主体、合规的基础资产的前提下,适当配置非标资产有助于缩短久期缺口。

三是相比发达国家市场,我国保险资金配置股票占比较高,较易受到市场波动的冲击。2013年至2016年,我国险资配置股票占比均高于10%。2018年,保险资金配置股票和证券投资基金规模占比达到11.71%。对比发达国家市场,2014年至2018年间,美国的保险机构股票配置比例在2%-3%左右;同期日本保险机构股票配置比例在5%-7%之间。保险资金作为长期限资金,践行价值投资理念,尤其偏好有稳定分红的蓝筹股,为负债端输送稳定的收益。但我国保险资金与资本市场较高的关联度,意味着保险资管机构需要进一步提升投研水平,保证资金的安全性。

结语

我国保险资管行业从最初单一配置银行存款的“轻投资阶段”,发展至今天配置固定收益类、股票类、非标类等各类资产,资金横跨一、二级市场。投资工具逐渐多元化的同时,也对保险资管机构的风险把控能力、人员素质、主动管理能力都提出了更加专业化的要求。

目前针对保险业资产负债管理的模式多是单方面的风险把控,保险公司的资产管理部门或者资管子公司多处于相对独立的状态,缺乏与主业联动的管理机制。不管是资产驱动型或是负债驱动型的保险公司,未来都应进一步融合资产负债端的管理,使保险主业与投资端结合更加紧密,形成一体化的保险公司布局。

总体来看,资管市场竞争已由监管的错位竞争,转向资产负债匹配和主动管理能力的竞争,为保险资管机构带来的机遇大于挑战。

本文系学生个人观点,不代表清华大学五道口金融学院及金融

MBA

教育中心立场,转载请联系作者授权。