本文为清华-康奈尔双学位金融MBA2019级《公司金融II》课后作业,作者是徐晓栋。授课教师田轩为清华大学五道口金融学院副院长、金融学讲席教授、教育部“长江学者”特聘教授、国家杰出青年基金获得者、博士生导师。田轩还兼任首都党外人才高端智库专家、国家金融研究院全球并购重组研究中心主任和五道口金融学院金融MBA教育中心主任,曾兼任中国证监会第六届上市公司并购重组审核委员会委员和世界银行咨询专家。

清华-康奈尔双学位金融MBA2019级 徐晓栋

摘要

2015年以来国家鼓励深化国有企业改革,受到2017年以来国家实施“金融去杠杆”政策影响,民营上市公司普遍感受到“融资贵、融资难”,部分上市公司大股东面临极大的股权质押融资风险。本文统计和分析了自2015年至2019年A股市场72例已经完成的国有资本收购民营上市公司控股权的案例,认为地方国有资本的市场化收购是市场主流,但整体而言收购后股价的超额收益率平均水平仍无法令人满意,如何进一步提高混合所有制经济改革的效果仍需在前进中不断探索。

关键字:国有资本;上市公司;控制权收购;市场表现

第1章 引言

2015年8月,中共中央、国务院下发《关于深化国有企业改革的指导意见》;同年9月,国务院下发《关于国有企业发展混合所有制经济的意见》(国发〔2015〕54号,以下简称“54号文件”),上述两个顶层设计文件拉开了新一轮国有企业混合所有制改革的大幕。

根据54号文件,“鼓励国有资本以多种方式入股非国有企业。……鼓励国有企业通过投资入股、联合投资、并购重组等多种方式,与非国有企业进行股权融合、战略合作、资源整合,发展混合所有制经济。”

另一方面,2017年下半年以来国家实施“金融去杠杆”政策,民营企业普遍感受到“融资贵、融资难”,部分上市公司大股东面临极大的股权质押融资风险, 短期流动性困难成为了部分民营上市公司及其大股东共同的重大问题。

民营上市公司融资渠道收窄,银行渠道的间接融资难度进一步加大;而传统基金同样遇到募资难的问题,使得民营上市公司通过发行债券和股份等形式直接融资也往往受到市场和投资者的冷遇。

在这样的背景下,我们在回顾过去几年我国资本市场发展时可以发现,国有资本作为一股强有力的力量在近两年快速进入了市场。

第2章 最近五年国有资本收购民营上市公司情况

根据同花顺iFind数据,2015年至2019年五年期间,我国A股市场一共完成72例上市公司实际控制人由民营主体变更为国有资本的情形。以下是我们对这72个案例进行的数据整理和分析:

2.1 分年度统计情况

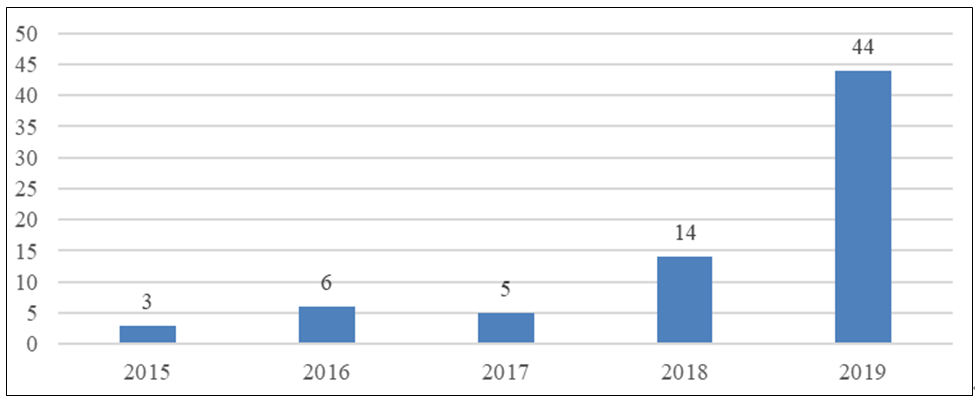

最近五年,国有资本收购民营上市公司案例分年度统计情况如下图所示:

图 2.1 国有资本收购上市公司数量比较(2015-2019)

图 2.1 国有资本收购上市公司数量比较(2015-2019)

从图2.1可以发现,54号文件出台以后,在2016年和2017年国有资本收购民营上市公司的数量增长和变化不大。但进入2018年以后,相关控制权收购案例分别快速达到了14例和44例。

一方面,正如前文提到受2017年下半年金融去杠杆政策,民营企业融资遇到困难,寻求国有资本收购的意愿加强;另一方面,我国资本市场自2018年初至年末经历了一轮震荡下跌,上证指数由年初的3,348.33点下跌至年末的2,493.90,全年跌幅达25.52%,部分上市公司大股东遇到较大的股票质押融资风险。

图 2.2 上证指数变化情况(2015.08-2019.12)

因此,国有资本在2018年开始纷纷参与民营上市公司控制权收购,考虑到相关谈判、尽职调查、审批等流程周期,一般历时3个月至1年不等。因此,前文提到的数量变化基本符合宏观政策变化、市场价格波动和国资收购流程等多重因素叠加的影响。

2.2 分上市板块统计情况

2.2.1 最近五年分上市板块统计情况

最近五年,国有资本收购民营上市公司案例分上市板块计情况如下图所示:

图 2.3 国有资本收购上市公司分上市板块统计情况

(2015-2019)

从图2.3可以发现,国有资本收购的上市公司主要集中在深圳证券交易所,一共63家(占87.5%),另外有9家(占12.5%)上市公司来自上海证券交易所, 这也符合我国民营企业主要在深圳证券交易所上市的特点。

从上市板块来看,中小企业板和创业板上市公司分别28家和26家,两板块合计54家,占最近五年发生案例总数的75%。

2.2.2 2019年度分上市板块统计情况

根据前文统计,2019年国有资本收购民营上市公司的数量快速增长,我们对这44例进行的整理和分析。2019年度,国有资本收购民营上市公司案例分上市板块统计情况如下图所示:

图 2.4 国有资本收购上市公司分上市板块统计情况(2019)

从图2.4可以发现,2019年度,国有资本收购的上市公司依旧主要集中在深圳证券交易所,一共38家(占86.36%),另外有6家(占13.64%)上市公司来自上海证券交易所,这与最近五年的情况基本一致。

从上市板块来看,中小企业板和创业板上市公司分别17家和19家,两板块合计36家,占2019年发生案例总数的81.82%,较最近五年的集中度提高6.82个百分点。

2.3 分国有资本类型和地域统计情况

2.3.1 最近五年国有资本类型和地域统计情况

最近五年,国有资本收购民营上市公司案例中国有资本分类型统计情况如下图所示:

图2.5 国有资本分类型统计情况(2015-2019)

从图2.5可以发现,最近五年,中央国有资本(包括国资委、中央国家机关、 中央国有企业)收购民营上市公司一共13例(占18.06%),而地方国有资本(包括地方政府、地方国有企业、地方国资委)一共发生59例(占81.94%),地方国有资本为国有资本收购民营上市公司主要主体。

最近五年,国有资本收购民营上市公司案例中国有资本分地域统计情况如下图所示:

图2.6 国有资本分地域统计情况(2015-2019)

从图2.6可以发现,最近五年,除北京地区共计17例(包括中央国有资本13例)以外,前三名地方国有资本分别为广东13例、四川8例和江西5例,此外山东、江苏、浙江和河南分别发生4例,河北、福建、山西和湖南分别发生2例,湖北、广西、安徽、陕西和上海分别发生1例。

2.3.2 2019年度国有资本类型和地域统计情况

2019年度,国有资本收购民营上市公司案例中国有资本分类型统计情况如下图所示:

图2.7 国有资本分类型统计情况(2019)

从图2.7可以发现,2019年度,除国务院国资委发生2例(占4.55%)收购民营上市公司外,其余42例(占95.45%)均为地方国有资本(包括地方政府、 地方国有企业、地方国资委)。可以明显看到,地方国有资本在2019年度已经成为国有资本收购民营上市公司的绝对主力军。

2019年度,国有资本收购民营上市公司案例中国有资本分地域统计情况如下图所示:

图2.8 国有资本分地域统计情况(2019)

从图2.8可以发现,2019年度,前四名地方国有资本分别为广东9例、四川6例、江西5例和河南4例(其中江西和河南地方国资收购民营上市公司均从2019年起才发生,但当年发生数就比较大),此外山东、北京(包括中央国有资本2例)、浙江和江苏分别发生3例,河北和山西分别发生2例,湖北、湖南、陕西和福建分别发生1例。

2.3.3 跨地域收购统计情况

国有资本收购民营上市公司案例中跨地域统计情况如下图所示:

图 2.9 跨地域收购统计情况(2015-2019 vs2019)

从图2.9可以发现,无论是最近五年的统计情况,还是2019年度的统计情况,国有资本收购民营上市公司主要还是以跨地域收购为主,分别占63.89%和65.91%。因此,我们可判断,除了2018年以来部分需要地方国有资本向民营上市公司进行纾困的情形外,目前国有资本收购民营上市公司以跨区域为主说明了,市场化收购目前依旧是国有资本收购的主要目的。市场化的混合所有制改革,将有助于“促进国有企业转换经营机制,放大国有资本功能,实现国有资产保值增值,实现各种所有制资本取长补短、相互促进、共同发展”。

2.4 国有资本控股后上市公司股价超额收益统计

国有资本控股后上市公司股价超额收益统计如下表所示:

表 2.1 股价超额收益统计表

数据来源:同花顺iFind数据库,超额收益指超过标的股票所在板块同期收益后的收益

从表2.1可以看出,整体而言,无论是最近五年还是2019年度,国有资本控股后上市公司股价超额收益中位值和平均值均为负,显然大部分股票表现不尽如人意。但也有部分股票收益率跑赢所在板块,其中最高的超额收益达到75.07%。

另外,我们可以看到,就收购当年股价表现而言,最近五年的平均收益情况要好于2019年;就收购至今的股价表现而言,2019年的平均收益情况好过于最近五年。

当然,由于2018年及2019年收购案例数量占比较大(尤其是2019年),对结果影响也较大,因此相关股价表现我们也期待在未来几年继续观察和统计。

第3章 总结与分析

2015年以来国家鼓励深化国有企业改革,受到2017年以来国家宏观政策调控影响,伴随着2018年股市震荡下跌,民营企业接受国有资本控股意愿加强,相关国有资本收购民营上市公司控制权案例快速增长。

根据本文对2015年至2019年A股市场72例已经完成的国有资本收购民营上市公司控股权的案例的统计分析,我国目前以地方国有资本的市场化收购为主导,收购对象主要为中小企业板和创业板上市公司为主。广东、四川、江西和河南等地国有资本在市场上较为活跃,其中江西和河南地方国资收购民营上市公司均从2019年起才发生,但当年发生数就已经比较大。

但整体而言,国有资本在收购民营上市公司后,上市公司股价的超额收益率平均水平仍无法令人满意,一方面受到了宏观经济和股票市场影响,另一方面我们也得积极寻找国有资本赋能民营上市公司,以及上市公司反哺国有资本的有效路径,在前进中不断探索如何进一步提高混合所有制经济改革的效果。

参考文献

[1] 田轩.《创新的资本逻辑》.北京:北京大学出版社,2018

[2] 田轩.《2018中国CVC行业发展报告》,2019

[3] 田轩.《公司金融II》教学课件,2019

本文系学生个人观点,不代表清华大学五道口金融学院及金融MBA教育中心立场,转载请联系作者授权。