从上至下、从左至右:

赖文超、林亿平、潘憬倩、钱光熠

唐娜、温斯文、岳洋、张晋

(按姓氏拼音排序)

本文为清华-康奈尔双学位金融MBA2021级《商业银行学》课程报告,作者是第5组:钱光熠、潘憬倩、唐娜、张晋、赖文超、林亿平、岳洋、温斯文。授课教师:张云。张云,中国农业银行原行长,曾参与和主持了中国农业银行股份制改革的的全过程,对现代商业银行的转型发展有比较深刻的理论造诣和经营业绩。

随着经济的发展和综合国力的增强,我国银行业快速发展,截至2022年2月,我国银行业金融机构的总资产达3450215亿元,比上年同期增长8.8%,总负债3150466亿元,比上年同期增长8.6%[1]。与2003年12月31日数据相比,总资产增加11.47倍,总负债增加10.85倍[2]。其中,大型商业银行2022年2月底的总资产和总负债分别为1370052亿元和1250629亿元,相比2003年年底的数据,大型商业银行的总资产增加8.02倍,总负债增长7.58倍。大型国有商业银行是我国银行业金融机构的重要组成部分,而中国建设银行又是其中举足轻重的存在,目前已在港交所和上交所上市,按一级资本排序,在全球银行中位列第二[3]。本文中,我们将使用杜邦分析法对建设银行2021年和2020年的资产负债表、利润表进行分析,同时将与其他国有行进行对比,从而分析建设银行的资产质量、盈利能力等水平。

一、 建设银行资产负债表分析

1. 建设银行资产分析

截止2021年底,建设银行发放贷款和垫款比上年增加1.94万亿,提升11.9%;金融投资(含债权投资A、其他债权投资B、交易性金融资产C)同比新增6,912.66亿,提升9.95个百分点。 由于这两类资产增长的驱动,本年度建设银行资产总额较上年增加2.12万亿,达到30.25万亿,同比提升7.5个百分点。

就资产结构来看,发放贷款和垫款净额及金融资产金额上升,其在资产总额中的占比分别为60.1%和 25.25%,较上年分别上升2.36和0.55个百分点。而其他资产类别出现不同程度的下降, 其中现金及存放中央银行款项减少522.7亿,比上年下降1.9%,占比下降至9.14%;存放同业款项及拆出资金(D+E) 比上年同期减少4,783.7 亿,降幅58.2%,占比下降至1.1%;买入返售金融资产比上年减少531.6 亿,降幅8.8%,占比下降至1.8%。

我们将建设银行的“发放的贷款和垫款总额”项进行拆分列入表2。可以看出,公司类和个人合计占比93%,其中公司类贷款和垫款这 2021 年增至9.59万亿,增幅14.8%,新增部分主要投向基础设施相关行业和制造业。

表1 建设银行2021年和2020年资产数据对比

表2 建设银行2021年和2020年发放贷款和垫款总额细分项数

个人贷款和垫款7.9万亿,增幅9.10%,较上年新增6,581亿。其中,个人住房贷款、信用卡贷款较上年增加9.5%、8.5%,呈现回落态势,下降11.9%,个人经营贷款大幅提升,同比上升 63.5%。

2. 建设银行负债分析

2021年末,建设银行负债总额27.6万亿,较上年增加1.9万亿,增幅7.4%。其负债新增主要来源于两个驱动因素,即吸收存款和应付债券。其中,吸收存款新余额1.76万亿,增幅达8.6%;应付债券新增0.38万亿,增幅40.8%。

表3 建设银行2021年和2020年负债数据对比

从负债结构来看, 占比重前三的分别为吸收存款、同业及其他金融机构存放款项和应付债券。我们继续分析吸收存款细项(见表4) 。2021年末,吸收存 款总额为22.4万亿,增速达8.6%,这其中境内公司存款和个人存款的增长是主 要原因,这两项不仅占了吸收存款总额规模的96%,其增幅更分别达到了7%和10.7%。

表4 建设银行2021年和2020年吸收存款细分数据对比

就吸收存款的类别构成上,公司存款中活期存款余额较高,占全部吸收存款 余额比例达29%,定期存款占比较低,但增速达到11%;在个人存款中呈现相反的情形,定期存款不论在吸收存款总额中的占还是增速都比活 期存款高,这在一 定程度上反应了个人存款的避险意愿增强,个人储户更希望持有长期资金。

表5是两年度建行的所有者权益情况,可以看出2021年末,建行股东权益较同期增幅9.4%,主要是由于未分配利润、盈余公积和一般风险准备新增导致。

表5 建设银行2021年和2020年所有者权益对比

二、 建设银行2021年和2020年利润数据对比

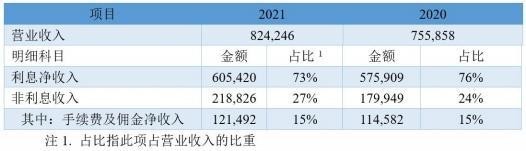

从建行利润表(表 6)我们可以看到, 2021年建行的总营业收入为8,242.46亿元,相比2020年上涨9%;营业支出为4454.70亿元,相比上年增幅为6.4%;税后净利润3039.28亿元,较去年明显提升,增长率为11.1%。从资产角度而言,该两个年度的净利润率、资产回报率 (ROA) 和净资产收益率 (ROE) 差异不大,2021年有小幅度提升。我们把利润表中的重要科目列入表7和8做进一步分析。

表6 建设银行2021与2020年度利润表数据 (单位:人民币,万元)

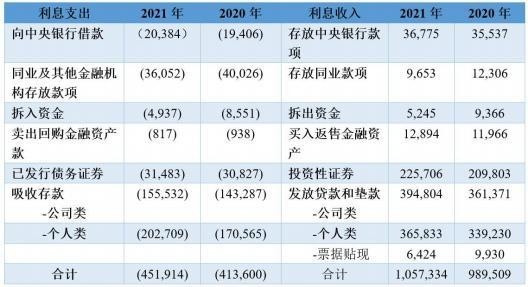

银行的营业收入主要来源于利息净收入 (利息收入-利息支出) 、手续费及佣金净收入和投资收益等其它收入,其中利息净收入仍占重要地位。2021年,利息净收入占总营业收入的73%,手续费及佣金净收入占15%,与2020年相比基本保持一致。在利息净收入中,公司类贷款和垫款、个人类贷款和 垫款和投资性债券占比较大。在利息支出明细中,我们可以看到将近80%的利息支出来源于个人类吸收存款利息和公司类吸收存款利息,两者合计占79%。在手续费和佣金业务方面,主要收入来源于电子银行业务 (21%) 、其次分别是银行卡手续费、代理业务手续费、理财产品业务收入和托管业务佣金等。其中代理业务、理财产品和托管业务相比2020年有一定增长。

表7 建设银行2021和2020年度营业收入数据 (单位:人民币,万元)

表8 建设银行2021和2020年度利息支出和利息收入数据

( 单位: 人民币,百万元)

表9为建行两年度营业支出数据,2021年相比2020年有小幅度增长其中,业务及管理费和信用减值损失仍为主要支出项,2021年分别占比47% 和38%。信用减值损失相比去年有所减少,同时该项占总营业支出的比例也下降了8个百分点,下降明显。而业务及管理费有一定增长,在总支出占比中增长了4个百分点。

表9 建设银行2021和2020年度营业支出数据(人民币,百万元)

三、 杜邦分析

从前两部分资产负债表和损益表中我们了解到了建行整体财务及资产的状况,在本部分中我们运用杜邦分析法纵向分析建行的盈利能力,同时横向对比四大行的杜邦财务指标,进一步地探究其盈利能力在行业中的位置。

1. 杜邦纵向分析

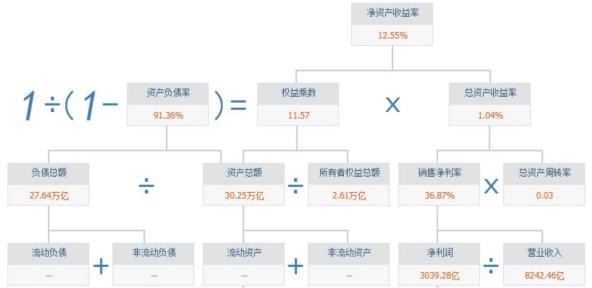

我们对ROE和ROA两个指标分析列入表10,其中ROE分解为ROA 和权益乘数后者即企业杠杆系数。计算出建行2021 年的ROE为12.55%,权益乘数为11.57,ROA为1.04%。

表10 建设银行2021年年报杜邦分析表

ROE是一个极具代表性的综合财务比率,其代表着单位资产所能取得的税后净利润水平,也代表了建行的综合资产利用能效。建行在ROE方面表现出的水平显然是卓越的,也得益于银行类金融机构的特性,建行需要以足够高的负债率来 维持较高的ROE。在银行业中,ROE与权益系数成正比关系,近年随着建行调低自身的负债比率,一定程度上影响到了其ROE水平。

表11 建行2016-2021年ROE和权力乘数表

ROA则可以分解为销售净利率和总资产周转率的乘积,反映了建行营业利润 与其资产管理的综合能力。高达36.87%的净利率符合银行业特点,同时, 由于储蓄和贷款的周期较长,且周期越长,银行的效益越好,因此建行的总资产周转率常年保持在0.03的低水平。

表12 建行2016-2021年ROE、销售净利率及总资产周转率表

从以上我们不难看出,建行的具有资产规模庞大、负债规模庞大、销售净利率高、ROA低、ROE高的特点。这说明,建行的高 ROE,更多的是通过高财务杠 杆达成的,而高杠杆普遍伴随着高风险,近年来建行也在通过降低资产负债率从 而来降低风险,但其 ROE 依然保持在一个较高的水平。

2. 横向对比

我们横向对比了六家大型国有商业银行的四个核心杜邦因子,见表13。建行的ROE和ROA是最高的,也证明了其综合盈利能力最强。同时,权益乘数处于中等水平,风险控制有待进一步的加强。

表13 2021年国内大型国有商业银行杜邦分析因子表

四、建设银行与其他三大行的经营业绩比较分析

在杜邦分析外,建行综合盈利能力更多的是建立在其实际经营的业务以及发展战略的不同,在本部分中我们结合实际经营情况来进一步分析。

1. 资产负债管理方面

截至2021年末四大行总资产规模合计达到121万亿,其中建设银行达30万亿,仅次于工商银行。近年来建设银行的总资产规模增长速度在四大行里面 属 于领先水平,2019 年-2021 年的总资产增长率分别为9.5%,10.6%和7.54%, 在总资产规模达到25万亿后仍然保持平稳增长,具备较强的业务增长实力。

表14 四家国有大型银行的资产规模对比

贷款总额和金融投资资产是总资产的主要构成部分,也是构成四大行盈利的基础。贷款总额方面,建设银行2021 年底贷款总额为18.8万亿,同样位列四大行第二。2019-2021年建设银行贷款总额增长率为12.07% 、11.75% 和12.04%,近两年仅略低于农行,整体保持较为强劲的增长态势。贷款总额是生息资产的最重要组成部分,较大的贷款总额规模和增长率为建行的盈利能力提供较好的保障。金融投资资产主要是债券投资相关生息资产,2019-2021年建设银行金融投资资产增长率分别为8.70%、11.87%和9.94%,增速较快。

存款是四大行最大的负债构成,建设银行的存款总额在近三年均位居四大行第二,近两年的存款总额增长率占据榜首,且在2020年领先工商银行2.86个百分点,2021年更是高出3.36个百分点,说明其在经营效率和效果方面有了比较大的优势。

2. 利润情况和盈利能力方面

我们将四大行主要利润指标和盈利指标进行对比,列入表15,可以清楚看出:建设银行的生息资产收益率、净息差、净资产报酬率和总资产报酬率数据在2019 年-2021年均排名第一,说明建设银行每单位生息资产创造收益的水平最高, 整体盈利能力最高,且具备较强且平稳的获利水平。

2019-2021年建设银行的非利息收入占营业收入比重分别为23.89%、23.81%和26.55%,整体处于中等水平,但2021年有较大的提升幅度较大,这应该与建 设银行积极探索和践行数字化经营理念,加强金融科技创新和应用有关,其经营 优势提升的势头明显。

表15 四大国有大型银行利润和盈利能力数据对比

成本方面,从管理费用占营业收入比重来看,2019-2021年建设银行该比例为25.44%、23.72%和25.46%,控制非常平稳,与工商银行基本相当处于较低水平,而农业银行和中国银行的成本占比显著高于这两家银行。整体上,建设银行保持了行业中较好的成本管理水平,费用支出结构较为优化,但另一方面由于积极支持数字化经营和三大战略实施,建设银行增加了在金融科技、低碳发展、营销等方面的投入,导致 2021 年的业务管理成本略有上浮。

总体来看,建行和工行的各方面指标均在四大行中处于前列,对比二者来说,尽管工行的总资产规模、贷款总额、营收等方面优于建行,但两者之间的差异越来越小。而建行在净息差、净资产报酬率、总资产报酬率等方面也逐渐体现出相 较工行更强的盈利能力。深入分析其经营数据和业务类型,可以从两者在发展战略上存在的差异找到原因,建行强调的“住房租赁、普惠金融、金融 科技”三大战略正在逐步实施和落地,这帮助其在资产结构和质量、盈利能力、 风险管理能力等方面体现出差异化的、稳定的优势。

经过本文的分析,可以看出作为一家重要的国有大型商业银行,建设银行的资产质量、盈利能力均居于同行业的前列,由于其清晰的、更具有竞争性的战略,其在成本控制、净资产报酬率、总资产报酬率等方面呈现出较其他几家国有大型 商业银行更强的优势。这也可以给其他同行以启示,只有找准符合自身发展的特色战略,并扎实落实服务实体企业、服务普惠的政策,才能发展出自己特色的竞争力。

参考文献

[1] 中国银行保险监督委员会2020年银行业总资产、总负债(月度)数据,http://www.cbirc.gov.cn/cn/view/pages/ItemDetail.html?docId=1040912&itemId=954

[2] 中国银行保险监督委员会2003年银行业总资产、总负债数据,0

[3] 中国建设银行官网,http://job1.ccb.com/cn/investor/indexv3.html

[4] 中国建设银行2016年-2021年年报

[5] 中国工商银行2019年-2021年年报

[6] 中国农业银行2019年-2021年年报

[7] 中国银行2019年-2021年年报

[8] 中国邮储银行2019年-2021年年报

[9] 交通银行2019年-2021年年报

本文系学生个人观点,不代表清华大学五道口金融学院及金融MBA教育中心立场,转载请联系作者授权。