本文为清华-康奈尔双学位金融MBA 2017级“数据分析与创业决策”课后作业,作者是学生第十八小组,小组成员:刘雨舟、王宁、蒋丹斐。授课教师:余剑峰(清华大学五道口金融学院建树金融学讲席教授,清华大学国家金融研究院资产管理研究中心主任)。

摩擦环境下的健康医疗消费行为及投资机会分析

摘 要:本文分析了无摩擦环境和摩擦环境下消费者所表现出来的不同的健康医疗消费行为,阐述了造成消费者的行为表面不理性背后的理性本源。针对市场摩擦因素所导致的消费痛点,市场新业态通过服务创新和产品创新改善了消费者体验、提高了消费者财富效用、增加社会的整体福利。新业态的出现也为投资人创造了大量的投资风口。

关键词:市场摩擦; 健康医疗消费需求; 投资机会分析

一、有趣的现象发现

(一)无摩擦环境下的个人健康消费行为

珍爱生命、活出生活质量是每个理性人的必然选择。理性人为了最大化自身的财富效应和消费者效用,必然要为自身的健康管理进行合理的资金配置。在个人的健康消费组合中必然会选择定期的健康检查、购买适应自身特点的医疗保险(社保+商业保险)项目,并且在生病之后一定会及时就医,如有必要还会接受康复治疗。这是在无摩擦环境下的个人健康消费行为选择。

(二)真实摩擦环境下的个人健康消费行为

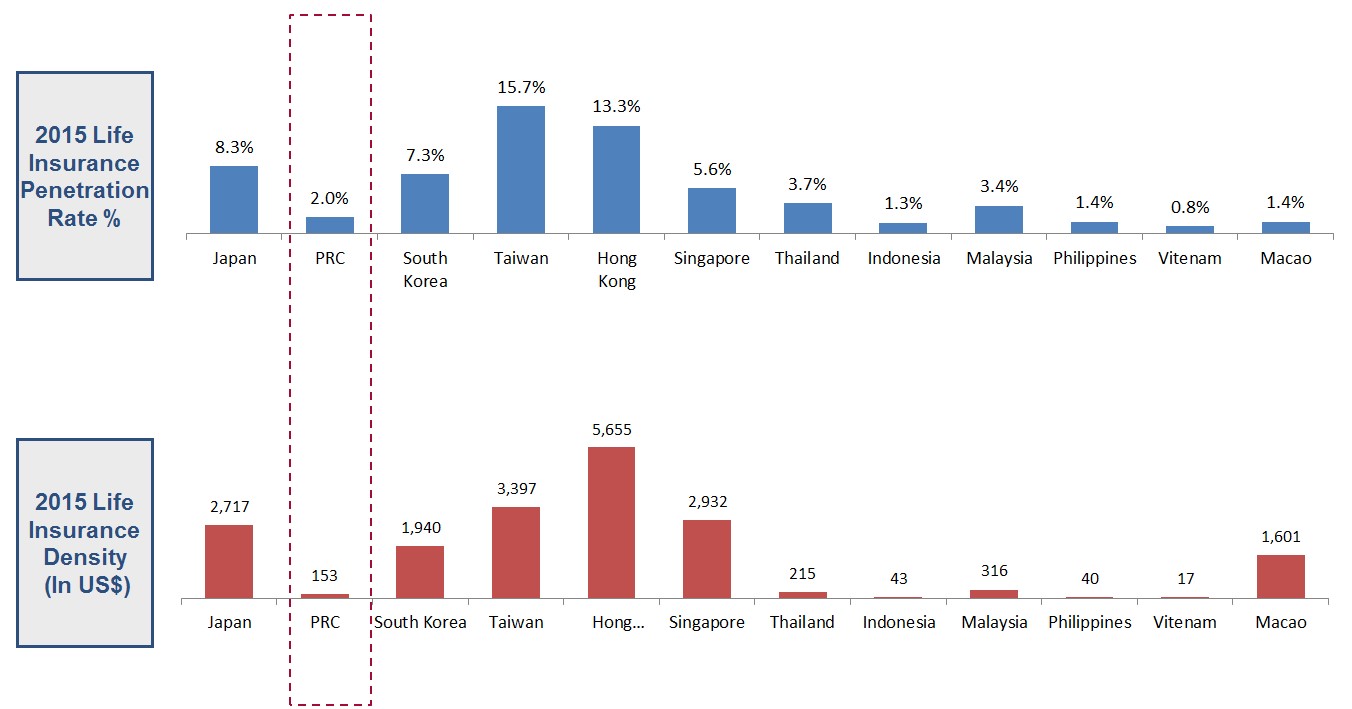

在真实的摩擦环境中,个人健康消费行为和无摩擦环境下的消费行为具有明显的差异。首先,定期接受健康体检的人口占比仅占全部人口的不到30%,其中定期接受健康体检的人口中还有大量是企业作为员工福利提供的常规体检科目,自费接受全套必要健康体检的人口比例更少。其次,我国的保险渗透率在亚洲国家中处于相对较低水平(如图1),消费者愿意在社会医疗保险之外,从自己的资产中额外拿出一部分资金配置适应自身特点的长期商业医疗保险的人口占比仅占全部人口的不到5%,几乎处于商业健康医疗保险裸奔状态。由于人均收入水平和市场的成熟度的差异,发达市场消费者对于健康投资和健康保险的意识更加强烈。对于购买商业保险的消费者而言,保险资产的配置往往达不到资产组合优化的效果,保险很难发挥健康医疗方面应有的保障作用,另外从资产组合配置优化方面也无法起到分散风险、提高收益的作用。

图1:亚洲区域保险渗透率水平

Source: Swiss Re

Note: Penetration rate % = life insurance premiums / GDP ; Density = life insurance premiums / capita

再次,消费者就医理念落后,一旦生病消费者会进入两个极端状态,一是无论什么病症都追求去三甲医院找专家门诊,或者是另外的一个极端,自己给自己“开处方”,从药房里购买大量的非处方药,乱吃药不就医。

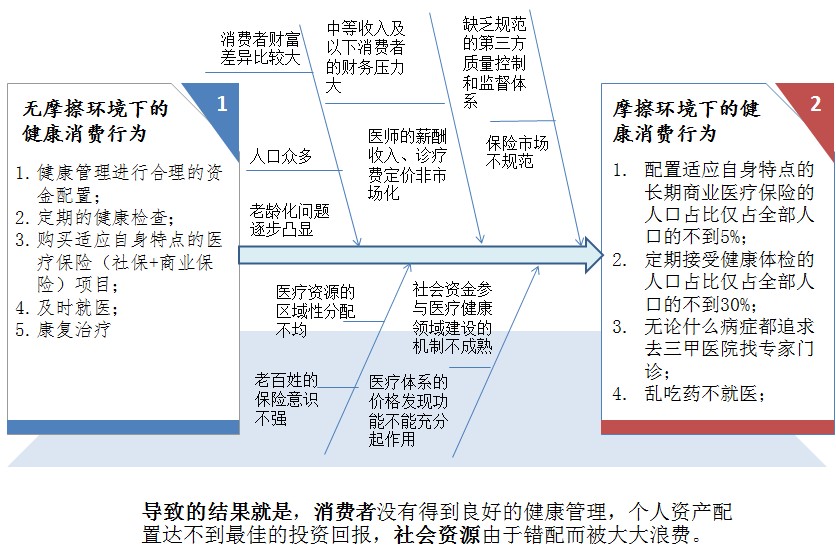

导致的结果就是,消费者没有得到良好的健康管理,个人资产配置达不到最佳的投资回报,社会资源由于错配而被大大浪费,有些消费者因为得不到良好的疾病检测和预防,错过了最佳的就医时间,耽误了病情、影响了治疗效果,或者由于没有购买保险,因病致贫、因病返贫而使得生活质量大大降低。

二、现象背后的原因分析和理论解释

现象是有趣的,探究现象背后的原因有助于我们理解消费者的行为表面不理性背后的理性本源。之所以出现第一部分摩擦环境下的消费者行为与无摩擦环境下的行为完全背离,通过实际调研和文献分析,主要有如下原因:

中国的医疗体系还处于市场化改革的初期,中国人口众多、老龄化问题逐步凸显,医疗资源分布不均衡,尤其是良好的医疗资源逐步向一线城市集中,社区医院、卫星城市的医疗资源投入不足,医师水平和医疗设备相对落后,因此患者倾向于去大城市、大医院找名医生看病。中国的医疗健康事业不仅仅是结构性问题,同时也是总供给满足不了总需求的矛盾。

解决14亿人口的医疗保障问题是个世界性难题,自2009年我国启动新一轮医药体制改革以来,政府陆续出台了若干重大政策推进医疗改革进程,例如2012年国家发改委发布了《关于开展城乡居民大病保险工作的指导意见》提出:“在基本医保基础上,对大病患者发生的高额医疗费用给予进一步保障,……,合理确定大病保险补偿政策,补偿实际支付比例不低于50%。” 要靠政府来保障全民所有医疗支出在现阶段基本是一件不可能完成任务。因此,消费者需要从个人财富中拿出一定比例的资金去投入到个人的健康和医疗卫生保障中去。

健康状态的维持需要消费者对于健康和医疗卫生的持续投入,每个消费者在社会财富的占有方面差异比较大,由于消费者个人的总财富是一定的,消费者在健康和医疗方面的投入必然会影响其在其他消费和投资方面的财富配置决策,因此每个消费者能够投入到健康和医疗方面的资源是有差异的。白重恩等(2012)和臧文斌等(2012)经研究发现随着家庭医疗风险的降低,家庭的预防性储蓄也明显减少、生活消费水平得到明显的提高,其财富将更多地转移至投资和消费。中等收入及以下的消费者在购房、子女教育等方面的财务投入压力,使得健康医疗投入在整个资产配置中占比非常低。

对于购买商业保险的消费者而言,在考虑健康医疗消费的情况下的资产配置组合很难实现最优配置,主要是因为在进行组合优化配置的时候,并没有考虑保险市场不完备、不充分等市场摩擦的影响,但是只有当市场摩擦的影响是二阶或者更高阶的,才能忽略市场摩擦这个因素。因此消费者在以传统的配置模型购买保险资产的时候,忽视了市场摩擦因素,必然导致组合选择是一个次优的。学者们对于健康医疗消费、资产配置和社会保障等问题之间的关系就进行了广泛研究,Gruber和Yelowitz(1999)评估了公共医疗保险对家庭储蓄行为之间的显著负相关性影响。Hubbard、Skinner和Zeldes(1994)对于社会保障和预防性储蓄下的消费者行为进行了探讨。另外,在当前的市场环境下,老百姓的保险意识不强,如何科学投保、选择适合自身特点和需求的商业保险产品和服务来补充社会保险,需要较长的教育和学习过程。

在医疗产品和服务的供给端,医师的薪酬收入、诊疗费定价没有实现市场化、医师工作量大、待遇相对较低、激励机制扭曲,医疗体系的价格发现功能不能充分起作用,不能有效指导患者合理就医。大医院一床难求、一号难求的局面长期存在,小城市与社区的医疗资源闲置的情况同时并存。社会资金参与医疗健康领域建设的管理机制不成熟,医疗服务体系的市场化参与度很低,竞争不充分、服务质量和服务的经济性改善比较缓慢。医患在信息、专业知识方面的不对称性,医疗健康服务缺乏规范的第三方质量控制和监督体系,医疗事故频发,医患间彼此缺乏信任、关系紧张。

保险市场作为连接医疗服务供给与需求端的保障机制,发挥保险的重要互助功能,但是目前中国的保险市场发展的不规范性,产品服务描述不清晰,风险事件频发,理赔程序复杂、周期长,保险企业的保障功能发挥不出来,保险企业野蛮生长,反而成了以较低成本吸纳社会资金参与资本市场投资的工具,为市场培育了一批“野蛮人”,成为了市场的金融风险。

图2:摩擦环境下健康消费行为原因分析

三、摩擦环境下的消费者健康费行为消与投资机会研究

真实世界是无时无刻无处不存在摩擦,探寻真实摩擦环境下的消费者行为的本质,有助于我们寻找和发现新的投资机会,并且能够帮我们在市场竞争中处于有利的市场地位。通过上文的归因分析,我们能够看到摩擦的市场环境创造了社会资本进入医疗健康服务的投资机会。

(一)医疗健康服务供给端投资机会

医疗健康服务供给端投资机会有两个主要发力点:高端健康管理与移动医疗服务(MobileHealth)。类似于北京e医生这样的第三方专业机构可以在健康管理、精准医疗、智慧公卫等方面,从身体健康体检、疾病风险筛查、提前预警、疾病防护、精准医疗方面提供高效率的服务,能够使消费者更准确地研判其对于健康储蓄投资或者投资购买保险产品的需求,提高其医疗健康的保障水平。

1. 在移动医疗方面,通过将分散的医师资源、医疗设备资源、病理案例数据库、康复设施资源与客户需求、社会健康大数据等充分整合起来,提高医疗的资源分配和使用效益。通过远程会诊、在线预约、绿色导医、动态监控健康数据,为用户提供便捷、优质、高效的健康管理、移动医疗咨询、私人医生服务等最大化地发挥现有医疗资源服务消费者的能力,通过技术应用改善医疗供给提供的方式,从而能够提高消费者的生活质量,减少社会的医疗成本,提高社会资金使用效率。例如:为了保证用户可以很精确的查询到相关病理的数据,移动医疗嵌入了诸如美国FDA40数据库等大数据系统,可以通过云端搜索查询到近年来病症的医治方法,医治用药等详细信息,很好的帮助用户进行前期的病症深入了解。

图3:移动医疗服务的市场切入点

2. 在高端健康管理领域,健康是从体检开始的,所以高端健康管理的第一步是高端体检。通过互联网+人工智能(AI)让体检更加智能,提高健康人的体检体验。传统体检的问题和弊端明显,首先所有的体检都是套餐形式的,每个人做的项目差不多,缺少标准的数据解读及风险预告,不够个性化和精准;其次,体检报告到手后,体检中心与患者的沟通服务和检后服务非常有限;再次,体检档案缺少数字化的存档机制;公司购买的团体体检方面的限制更多,体检结果走形式不走心,体检后爆发恶性疾病的案例时有发生。通过引入人工智能可以通过历次的数据报告分析,再加上家族史,自动推送出应该选择的体检项目,检测完后还会根据体检报告进行疾病风险的评估,推出精准健康的干预方案,让体检整个流程做到精准化、智能化。

高端健康管理领域另外一个投资热点机会是即时医疗护理(Point of care health care),通过健康监控、远程医学将医疗护理及时送到个体患者身边的方式。患者实时通过互联网和专业医护传输健康数据取得护理建议,这将大大降低医疗产生的费用,同时又能保障救治的质量。即时医疗护理将护理学、健康监控、电子医学(e-health)、重大疾病信息管理等主要医疗管理领域的专业知识集成起来,提供一整套经济和高效的健康护理解决方案,有利于解决我国人口众多、老龄人口数量快速增长下的医疗护理问题。

图4:高端健康管理的市场切入点

另外,在高端健康医疗管理领域里还有一项知识密集型的投资机会基因检测、治疗。组织工程、基于干细胞的治疗及再生医学是未来的发展趋势,并将成为现代医学实践的一部分。有利于从源头上控制疾病的发生、提高治疗的靶向性,改善人们的生活质量。

(二)消费者资产配置的优化与保险市场投资机会

在商业医疗保险投资机会方面,有两个重点发力点,一是对健康医疗保险市场的投资,另一个是为消费者提供考虑健康医疗消费需求的资产配置优化建议。

1. 在健康医疗保险投资方面,从全球来看,人们医疗费用支出随收入增加以及人口结构的变化而增加,对健康更加重视成为支持医疗健康保险市场发展的强大动力,消费者对健康和医疗资源的消费需求可以通过健康储蓄投资或者投资购买保险产品的方式进行满足。通过瑞士再保险(Swiss Re)的数据可以看到,2017年寿险业务下医疗保险板块保费增长达4%左右,预期未来西欧地区保费增长率2%,亚洲发达地区约在6%左右,新兴亚洲市场将超过10%的增长速度。

图5:2015-2019年全球医疗类保费增长率

从瑞士再保险的经验数据(如下图),发达国家的保费增长率总体来看与GDP增长率持平,新兴市场国家的保费增长率总体来看2倍于GDP的增速,就各国指标来看,寿险及健康险业务保费增长率相对于GDP增长率的敏感度相对比较增速更高,这与新兴市场国家的人口增长、保费渗透率有关。因此,建立针对健康医疗的消费者保险模型,通过差异化的定价模型和保险产品投放,使保险产品回归保障人们健康的本质,将会在快速增长的健康医疗保险市场获得核心竞争地位。

图6:保费收入增速与GDP增长的相关关系

2. 为消费者提供考虑健康医疗消费的资产配置建议,同样是未来私人财富管理的风口。我国保险行业相对西方起步较晚,但是发展十分迅速。随着我国的消费者正在逐步地接受商业健康保险的理念,并且随着市场服务的逐步规范与成熟,人们优化配置健康保险的需求更加迫切,保险市场也存在着大量的投资机会。消费者投资于健康和医疗保障,可以获取两部分保障,一为储蓄型保险产品G,具有储蓄的回报特征;另一部分为消费性保险产品P,一旦消费者发生健康或医疗支出则可以获得相应的保障性收入。随着我国步入老龄化时代,百姓对个人健康的关注度不断增加。但是由于我国现在处于社会主义初级阶段,医疗保障功能并不完善,医疗健康保障支出对于个人资产配置决策有重大影响。在理论研究方面,Picone、Uribe和Wilson(1998)考虑消费者医疗需求决策的多周期个人资产配置模型进行了深入研究,并进行了数值求解。而且在社会财富不断增长,健康与社会保障问题越来越收到国民重视的大背景下,学术界对于健康医疗投入对资产配置产生影响的研究和决策行为越来越重视,讨论越来越深入,Edwards(2010)提出了医疗健康影响消费者资产配置的决策模型。

通过建立摩擦环境下的配置模型,解决考虑健康医疗消费的个人资产配置优化问题,丰富现有的配置理论,增加私人财富管理的产品供给,为消费者提供更有效的投顾建议。消费者在当期面临的决策问题就是,如何将当期个人用于投资的财富分配于健康投资健康与卫生支出和个人投资,实现财富增值最大化。当期可供投资的资产总数量为,假设分配给第i项投资的资金比例为,第i项投资的投资收益率为,该决策过程通过模型表达(模型变量表详见附表一)如下:

因此个人的财富配置的总投资回报率和总风险特征用公式描述为:

在上面的模型中,所需要在投资组合策略模型中求解的变量为各资产权重,即财富配置的比例。各项资产权重的改变会引起投资组合的期望收益率以及风险的改变,通过权重调整以使决策实现最优化。

四、结论

本文通过分析无摩擦环境和摩擦环境下消费者所表现出来的不同的健康医疗消费行为,阐述了造成消费者的行为表面不理性背后的理性本源。市场摩擦因素所导致的消费痛点,为市场新业态的出现创造了机会,提升了消费者体验,增加社会的整体福利(如下图)。

图7:新商业业态所解决的市场摩擦带来的消费痛点

我们认为,鼓励更多的社会资本进入医疗服务领域,引入更多社会资本参与健康医疗服务与产品的供给,通过新经济形态提高医疗资源的利用效率和利用水平,降低了个人健康消费成本,改善了消费者消费质量和生活质量。在共享经济的新时代潮头上,移动医疗和高端健康管理等新经济手段有效地提高了消费者的医疗健康的保障水平,为消费者提供更好、更廉价的医疗健康服务。

通过加大健康医疗保险市场的建设,使保险产品回归保障人们健康的本质,在核心定价能力和保障能力方面下功夫,将在快速成长的保险市场中获得良好的投资收益。为消费者提供考虑健康医疗消费的资产配置建议,做好私人财富管理,有利于实现个人投资组合配置优化的正外部性,增强消费者的抵御风险能力、提高自我保障能力和消费能力、促进社会消费的增长,从而提高社会福利水平。

参考文献

1.Markowitz H. Portfolio Selection [J].Journal of Financial Economics,1952,12:151-158.

2.Gruber, J. and Yelowitz. A.,199, Public Health Insurance and Private Savings. Journal of Political Economy, 10: 1249-1274.

3.Hubbard.R.G., Skinner, J. and Zeldes. S.P., 1994, Expanding the life-cycle Model: Precautionary Saving and Public Policy. American Economic Review, 5:174-179.

4.Picone Gabriel, Uribe Martin, Wilson R. Mark,1998, The Effect of Uncertainty on the Demand for Medical Care Health Capital and Wealth, Journal of Health Economics,17: 171-185

5.Edwards Ryan D.,2010, Optimal Portfolio Choice when Utility Depends on Health, International Journal of Economic Theory, 6(2):205-225

6.白重恩、李宏彬、吴斌珍. 医疗保险与消费:来自新型农村合作医疗的证据[J],经济研究,2012(2).

7.臧文斌、刘国恩、徐菲、熊先军,中国城镇居民基本医疗保险对消费的影响[J],经济研究, 2012(7).