本文为清华-康奈尔双学位金融MBA 2017级“外汇改革与对外投资I”优秀作业,作者是学生第八小组,小组成员:张宏鹤,李广帅,赵鹏飞,时昕,詹妮。授课教师:王宇(中国人民银行研究局研究员)。

从中美基金行业目前差异,试析中国基金行业未来发展趋势

截至2017年末,我国大资管行业规模已经超过100亿元(剔除通道嵌套后约60万亿元),其中银行理财产品余额占比最高,约28万亿;在大资管行业过去十年飞速发展的同时也存在着刚性兑付、资金池、多层嵌套等诸多问题,尤其是在对大资管统一监管的新思路下,我们试图在中美行业的对比中,探渊索珠,寻求中国资管行业的发展路径和未来格局。

一、资管行业链条分析

分析产业链条之前,首先我们对资管行业做出一个定义:资产管理即为,受人之托,替人理财,以投资人信任托付为原则,委托投资管理机构对其资金进行投资管理,从而实现其约定目标的金融服务。

关于整个资管行业产业链条,中国与美国大致相同,最前端为资金端,依据资金性质分为个人和机构,通过第一层财务管理机构,也就是渠道功能的机构,如零售银行、保险、券商柜台、国内兴起的互联网理财、第三方独立销售机构等,第二层为资产管理机构,承担主动或者被动管理职能的资产管理机构,包括公募、银行资管、信托、私募股权、私募证券、对冲资金等等,属于投资管理机构。这些资金再往下第三层是金融产品,包括各种各样的资管计划、基金产品、专项定向产品等。

图1 - 资管行业链条

二、美国市场概况

资产管理行业起源于欧洲,1822年荷兰国王威廉一世在布鲁塞尔建立了公司进行多种金融服务,后来成长为专注协助外国政府进行中小债务投资。起源欧洲的资管行业发展壮大却在美国。

1、美国资管行业历史回顾

目前美国资产管理行业总规模超过30万亿美元,根据机构主体、监管规则、市场规模等因素,可以将美国资产管理行业的发展大致分为五个阶段:

20世纪20年代由牛市催生的资管萌芽可以说是“混乱的投机时代”,随着1929年危机的崩盘,催生了民众对于在这一阶段中主要的基金主体:封闭式基金的讨伐。在这一阶段封闭基金的主要发起人为商业银行,而牛市中的过度信用使得封闭基金存在:份额超出投资组合价格溢价交易,过度杠杆化,将证券活动中的问题证券抛售给封闭基金等一些列问题。1933年,国会制定《格拉斯——斯蒂格尔法案》,将商业银行和证券投资活动分开,封闭基金渐渐不作为资管的核心产品模式。

《1934年证券交易法》创建了SEC,并颁布了行业规范性监管法律《1940年投资公司法》。在之后的30年里,行业迎来稳步发展阶段,资产管理规模从4.5亿增长至480亿美元,mutual fund取代封闭式金,成为市场份额最大的产品类型。

20世纪70年代的石油危机之后,美国进入滞胀,经济低增长、高通胀。布雷顿森林体系瓦解后,股市长期低迷。股票型基金资产1972-1974年两年间,规模跌幅45%。市场利率10%以上,受限于联邦法律,居民及企业只能获得不到5%的储蓄利率,在这一阶段货币市场基金的资产爆发式增长,1980年规模760亿美元,超过所有其它基金的总和。在80年代初期,银行、保险、证券也分别获得了投资公司牌照,80年代后,资产管理行业逐步进入混业经营时代。

1974年《雇员退休收入保障法》和78年的《国内税收法》401K条款,通过对税收上进行豁免,和个人彩玉退休账户IRA和401K,催生了居民资产管理长久期的变革革命,mutual fund变成个人退休计划的投资载体,投向mutral fund的资产稳定增长,2005年IRA规模3.4万亿美元,401K规模1.5万亿美元。此间1982-2000年,美国股市经历了历史上最长的牛市,标普500指数平均回报在此期间年化回报19.7%。

2008年金融危机之后,投资者风险偏好普遍降低,机构投资者比例进一步提高,低费率的被动型基金占比越来越大。12年后,以金融科技公司为代表的智能投顾平台以大类资产配置、FOF投资形式和丰富的被动投资产品为基础,通过智能化降低管理成本,17年市场管理规模已经超过1000亿美元。

2、美国资管行业现状分析

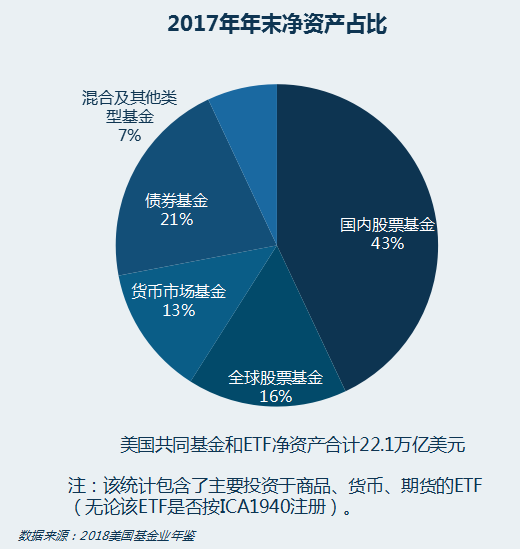

截至2017年年末,美国资产管理行业总规模30万亿美元,其中受SEC监管的注册投资公司资产22.1万亿美元。按照资产类别结构饼图如下:

图2 - 美国基金市场2017年年末净资产占比

表1 - 美国最大的共同基金和ETF管理主体的市场份额占比(%)

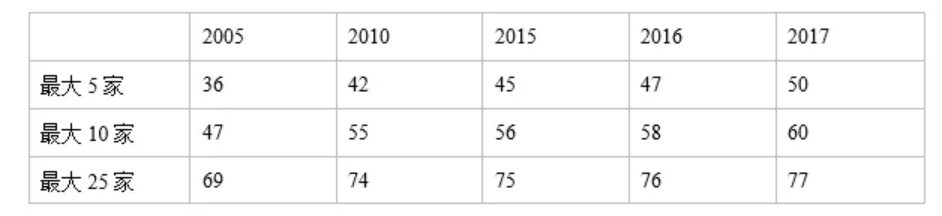

美国市场共同基金的整体规模,在2017年大概22万亿美金。结构上以权益为主,国内股票占比43%,全球股票占比16%,货币市场基金13%。美国最大的5家、10家、25家的市场头部份额越来越集中。基本前五家已经占了50%的管理规模。

表2 - 美国共同基金管理人管理规模

2018年一季度美国共同基金的资产管理规模排名,第一名的贝莱德已达到6.3万亿,基本上一个公司做了中国整个公募加私募相当的地步。美国私募第一的桥水基金,管理约1200亿美金。

从美国现在的资管机构类型来看:主要可以分为三类,分别是AUM马太效应非常明显的头部全能型公司,例如贝莱德和领航。以低费率和被动型投资为特征。第二类为以特色投资为主的精品型资管机构,有专业的投资领域和服务对象。第三类为行业分共细化过程中催生的专业型服务机构,如专门提供托管的托管银行机构,专门提供运营外包的资管机构等等。

三、中国市场概况

随着中国居民财富的积累,资产管理行业经历了10余年的快速发展。截止至2017年底,行业规模为124.05亿元。其中银行理财占比最高,规模为30万亿元。其不同类型机构规模数据如下:

表3 - 中国资产管理行业管理规模(万亿)

由于行业发展过程中的拍照分类管理,这其中银行通道、嵌套规模占比很大。我们在后续讨论过程中主要探讨归属证监会监管的公募、私募类基金规模。

表4- 中国基金行业管理规模(万亿)

表5 - 中国公募基金类型占比

表6 - 中国基金市场概况

图3 - 中国基金市场资产净值占比

中国市场从2012年开始,行业发展速度非常快,从4万亿到了17年底大致18万亿的规模,从规模占比看,占比最大的为货币基金,达60%。整个股票性资金的占比只有6%左右,资产净值也非常低,加上混合性基金也仅14%。从去年开始,证监会包括基金业协会在统计排名时已经不算货币基金了,因为货币基金并不能体现管理能力,尤其是国内的货币金,它其实是利率双轨制下的一个套利行为。

国内的资产管理规模排名第一的一直都是天弘基金,因为有余额宝,货币基金规模基本上可以达到1万亿。去掉天弘基金之后,单单只看权益的话,排名第一的嘉实基金也就只有1233亿人民币。

我们认为目前行业业态非常不成熟。国内的私募基金管理公司2万家左右,管理产品的数量相当于美国的八到十倍,但管理规模为美国的1/3到1/2。因此未来的整个中国的资产管理行业必将迎来整合和重塑。

四、中美行业对比

图4 - 美国2007年指数基金在基金市场中的占比

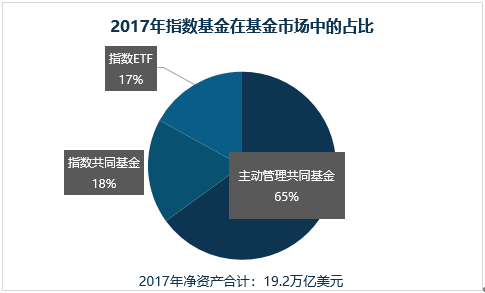

图5 - 美国2017年指数基金在基金市场中的占比

从中美对比从几个角度看,第一个是产品结构。美国这些年的趋势是指数基金,也就是被动性管理的规模已经占到30%,美国的被动型基金流行到被诟病的阶段,因为买指数并持有,其实是不去做交易的。但是如果说市场失去流动性,是一件非常可怕的事情。指数基金的竞争其实也非常激烈,美国前三名(贝莱德、先锋集团、道富集团)基本占了整个美国指数基金的绝大多数,合计管理规模达到15万亿美金。

国内2018年一季度末,国内公募基金合计总规模12万亿,权益只有1.8万亿。我们的指数基金包括债基,不仅是权益性的,占比只有3%。和美国差了将近十倍。国内的指数基金的丰富程度相对低。我们主要都是一些宽基指数,包括沪深300、中证500。但美国除了这种,还有很多细分行业,包括smart beta指数基金。但是国内近年来公募基金客户占比有提高,未来指数基金的需求可能也会提升。

图6 - 美国资产管理行业从业人员分布

从业人员情况。从美国来看的话,整个新兴行业的工作人基本上是在基金管理。除了基金管理,还包括开户、投资者教育等方面,包括基金运营、中后台清算交易,销售员占24%。国内的更多的是偏向于销售。

图7 - 美国基金销售主体占比情况

表8 - 中国基金销售主体情况

基金销售渠道占比情况。美国最主要的基金产品销售渠道是证券公司、专业咨询机构第三方财富机构,商业银行占比较低。反观国内银行渠道依然占据绝对主导地位,基金公司基本上都是在为银行打工,银行代销渠道往往拿走代销产品50%甚至到70%的销售佣金和管理费分成。近些年兴起的以天天基金、蚂蚁金服、微信理财通等流量巨头为代表的新兴互联网平台,往往也是以货币基金这种短期理财型产品为主,并且主要服务于人均认购规模较小的长尾客户,相较于银行而言,由于服务能力的欠缺,主动管理型的权益产品销售能力较弱,渠道优势并不明显。

基金销售模式的对比。在国内,客户无论从银行买、或者去天天基金网站,更多的考虑点在于基金公司的产品费率。美国更多讲究低成本,因为对美国的基金公司,更多的是以低成本来保证收益。同时美国的客户更多的通过独立的工作室或者券商等第三方去支付投顾费用来获得支持。这是中美两国模式最大的不同。

我们国内模式最大的缺点是很多基金公司在发产品或者设计产品,考虑的不是投资人的需求,甚至不会考虑市场情况,只考虑基金产品好不好卖。比如2007年、2015年已经4000点、5000点,还在发产品,因为产品好卖。比如现在市场行情差,其实是做投资比较好的时点。但是现在基金公司很难有胆量去大面积推广基金产品,因为卖不掉,卖不掉就拿不到佣金。

这是生存模式的问题。所以在这种情况下,国内的基金公司、银行、券商所有的机构都是追涨杀跌。同时我们国内的投资人都是个人客户,个人可能对明星基金经理、对产品主题是有崇拜的,比如一带一路、工业4.0、CDR等。这种产品好卖,但这变相弱化了一个系统的长期投资理念。

8 - 卖方投顾模式(资金流与利益流)与买方投顾模式(资金流与利益流)

美国的投资顾问模式。爱德华琼斯在全美拥有1.5万名投顾,客户数超过700万,是全美最大的独立投顾机构;嘉信理财为1340万个人投资者提供服务(包括经纪账户、银行账户、退休仅账户),服务的总资产为3.18万亿美元;嘉信理财基金管理规模已逾1000亿美元。富达为2700万个人投资者提供服务,服务的总资产为6.8万亿美元,富达基金的管理规模为2.4万亿美元。富达从单独的基金公司转变为一家综合性服务公司。除了自己的主动管理,也会推荐富达以外的产品和资源,是提供一揽子的产品方案。所以美国的特点是弱化产品的概念,了解客户需求,制定详细规划,这与国内的区别非常大。

富达目前从一份问卷开始,资金量、目标、个性化需求等入手,提出不同的解决方案。这个是我们国内的智能投顾。同时美国资产服务体系是完全分档的,每个人都可以选择理财顾问师,资产不同,配置要求、服务模式都会有不同。

但国内公募基金基本上没有这个概念,1000块和1000万都是一样的产品,没有任何的区别。没有投资理念的交流,来什么人我都卖同样的产品。但国内现在也在做智能投顾,但都属于比较前期,最大的利益问题没有解决,就很难做到给投资人的建议是100%公正的。

美国的收益模式是向投资人收取咨询服务费,之后推荐的产品就真的是适合的,因为美国不允许产品返还,所以投顾也不会考虑这件事。但国内我给你出建议,是拿不到任何钱的,我只能从下家拿钱,这时就可能存在利益冲突问题了,另外,你本身股有的投资组合我也没有权利变换比例,也是很苦恼的事。希望在未来通过与大数据或者人工智能结合,利用电脑进行模型测算的形式,提供更合适的投顾服务。

中国基金的产品导向模式。中国的基金有点像档期制,比如,前段时间大家都在推CDR、国家战略、科技独角兽等,没有一个好的概念都不敢出来卖产品。但是业内其实都不怎么买。产品销售最重要的是把产品卖给合适的人,但当时传单已经发到跳舞的大妈了,作为一个封闭三年期的产品,我认为可能不是合适的方式。但是对基金公司来讲,发产品是有成本的,管理人发行产品更多的也是站在公司盈利的角度,而不是投资的角度。市场底部产品卖不出去,顶部时候频繁发新产品。所以基金公司的机制决定了一个产品从刚开始就陷入了追涨杀跌的恶性循环。

五、未来国内基金行业发展趋势

第一,品牌、集中度进一步提高。私募会比公募基金更加惨烈。因为打造品牌是需要时间,而时间对于私募基金是最奢侈和稀缺的。现在卖概念、卖明星基金经理的现象会被改变。

第二,指数基金会兴起。机构投资人比例增加,市场有效性程度提升,需要有大容量、可批量复制、可长期稳定的投资工具。

第三,重收益向重成本的转变,全行业管理费率继续降低。因为价格战是行业成熟的标志。嘉信理财0.05%综合费率,南方基金已经推出不赚钱不收费的基金,贝莱德首只产品0.75%,10%。我们认为国内基金行业拿了投资人的钱,管理费是肯定要收的,赚钱了可以拿后端,不赚钱投资人也没办法,这其实挺不讲道理的。贝莱德进中国发的首只产品,只收0.75%的管理费,后端只有10%。国内行业都是2%和20%,在这种情况下,成本已经降到别人1/3,对国内的基金管理人来说,如果控制不住成本,并且不能确保你为你的投资者获得超额收益,你的位置可能就不保。另外富达已经推出了两款零收费的基金。

第四,智能投顾会兴起,从大而全向严选模式转变,卖基金向卖价值,卖方案模式转变。天天基金上有将近4000款产品,作为基金行业从业者都有些眼花缭乱。所以经销模式也会像严选的模式发展。未来的趋势是会改变,从单纯以选股或者明星基金经理为投向,逐渐转变成以价值观,方案模式的投资框架转变。