本文为清华-康奈尔双学位金融MBA2017级《金融沿革与创投市场Ⅱ》课程优秀作业,作者是2017级学生陈安娜,授课教师为王娴(清华大学五道口金融学院副研究员、清华大学国家金融研究院副院长、上市公司研究中心主任)。

引言:金融创新的本质是契约的创新,而契约的创新会引起风险与收益的变化,进而在创新的同事需要自上而下的梳理风险机制,否则创新带来的收益将难以实现可持续性。

本文正是围绕上述观点展开研究,并以北京碧水源科技股份有限公司(以下简称“碧水源”)为例,对比安然事件,分析:在中国PPP盛行的背景下,上市公司通过特殊目的载体(以下简称“SPV”)进行契约创新的收益与风险。

本文分为五大部分,分别为:碧水源历史业绩与市值简介;碧水源投资SPV换业绩模式分析与数据验证;碧水源投资SPV换业绩模式风险分析与数据验证;安然事件分析;相关建议。

清华-康奈尔双学位金融MBA2017级陈安娜

1. 碧水源的业绩成长历程和二级市场表现概述

碧水源2010年4月21日在深圳证券交易所创业板挂牌上市,股票代码300070。其主营业务为提供以MBR技术为核心的污水处理与资源化整体技术解决方案,包括方案设计、工程设计、电控技术、系统集成技术、系统安装和工程技术调试、运营技术支持,以及项目建成后的托管运营服务等;净水器销售;市政与给排水工程以及BOT、BT业务。

碧水源2007年、2008年、2009年营业收入分别为2亿、2.2亿和3.1亿,归属净利润分别为7000万、7400万和1亿。在上市后6年后,碧水源2016年营业收入已达88.9亿,归属净利润达18.45亿。

图1(数据来源:碧水源年报)

图2(数据来源:碧水源年报)

碧水源营业收入和净利润的快速增长,引发了二级市场的关注与追捧,二级PE倍数高居不下,其市值一路上升,2016年超过500亿,成为环保行业A股上市公司中市值最高的公司之一。

图3:碧水源后复权股价走势图(来源:WIND资讯)

图4:沪深300指数具有反映上海证券交易所和深圳证券交易所整体走势的能力(来源:WIND资讯)

表1:截止2017年12月碧水源同行业公司市值表(数据来源:WIND资讯)

2. 碧水源业绩快速增长的主要方式分析

根据2009年至2016年的财务数据和年报披露信息分析,发现碧水源业绩的增长与其对外投资设立、参股公司(SPV)的数量呈非常显著正相关关系。

图5(数据来源:碧水源年报)

2.1碧水源业绩快速增长的主要方式概述

根据分析发现,碧水源自上市以来主要通过SPV的方式,使其收入、利润和经营性现金流持续高速增长。

具体方式如下:

第一步:

1)通过承诺解决地方政府资金紧缺问题,吸引当地政府或融资平台与其合作,换取投资项目。但形式上,该项目的取得是经过招标程序的政府基础设施BOT项目(确保符合下面第三步会计收入确认需要)。

2)为每个投资项目单独设立SPV。

第二步:

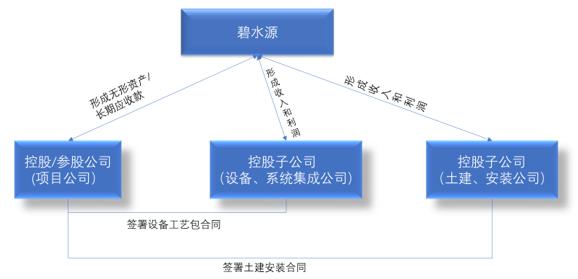

碧水源针对每一个项目通过控股或参股形式设立SPV,并以SPV为主体向银行融资,碧水源提供连带责任担保,获取项目投资所需资金,撬动杠杆(约65%)。投资需求的剩余35%,碧水源部分使用自有资金,部分通过自身融资来增加杠杆倍数。

第三步:

SPV用撬动杆杠后的资金,向碧水源及其关联公司采购设备工艺包、安装、土建等货物和服务,形成巨额关联交易利润和经营性现金流入。

因为根据中国会计准则,在碧水源合并报表层面,上述以自投自建形成的关联交易可以使企业无形资产/长期应收款增加的同时,建造工程可以计入营业收入,并确认工程利润;投资性现金流出转化为经营性现金流入。

通过上述方式,碧水源达到了用投融资换取业绩和经营性现金流的目的。

(以下将上述三步走方式简称为“投资SPV换业绩模式”)

2.2碧水源投资SPV换业绩模式之第一步和第二步分析

截止2016年12月31日,碧水源主要联营企业(参股比例平均约40%)共32家,例如:

碧水源2011年初投入6亿元与云南水务产业投资有限公司合资设立云南水务产业发展有限公司,占股比例为49%,云南水务产业投资有限公司市云南省政府确定的省级城市污水处理相关基础设施的投融资平台。

碧水源2011年11月出资4900万元与内蒙古动员宇龙往实业(集团)有限公司合资设立内蒙古东源水务科技发展有限公司,占股比例为49%。

截止2016年底,碧水源提供连带责任担保融资的在保子公司21家,基本覆盖了2016年前设立的大部分联营公司。

截止2016年12月31日,控股子公司(持股比例平均约80%)共101家(详见附表一),其中,2016年一年,碧水源在全国各地新设立了55家控股子公司(含二、三级子公司)

2016年母公司提供连带责任担保融资的在保子公司41家,基本覆盖了2016年前设立的大部分子公司。

由于一般SPV设立后需要做可行性研究、环境影响平价、立项和办理一系列开工手续,故贷款的提用会与SPV设立时间有约半年以上的间隔,所以根据上述数据可以分析出碧水源对绝大部分SPV提供了连带责任担保。

2.3 碧水源投资SPV换业绩模式之第三步分析

2.3.1 特殊会计政策适用性分析

碧水源分别在2012年和2014年发生了两次直接影响收入和利润的重大会计政策变更:

※2012年收入确认的会计政策变化为增加:

“与BT业务相关收入的确认:

(1)建造期间,项目公司对于所提供的建造服务按照《企业会计准则第15号--建造合同》确认相关的收入和费用。基础设施建成后,项目公司按照《企业会计准则第14号--收入》确认与后续经营服务相关的收入。

合同规定基础设施建成后的一定期间内,项目公司可以无条件地自合同授予方收取确定金额的货币资金或其他金融资产的,应当在确认收入的同时确认金融资产,并按照《企业会计准则第22号--金融工具确认和计量》的规定处理。

建造过程如发生借款利息,按照《企业会计准则第17号--借款费用》的规定处理。

(2)项目公司未提供实际建造服务,将基础设施建造发包给其他方的,不应确认建造服务收入,应当按照建造过程中支付的工程价款等考虑合同规定确认为金融资产-长期应收款。”

※2014年收入确认的会计政策变化为调整和增加:

“BOT、BT业务收入确认:

本公司采用建设经营移交方式(BOT)参与公共基础设施建设业务,将基础设施建造发包给其他方但未提供实际建造服务的,本公司不确认建造服务收入,按照建造过程中支付的工程价款等考虑合同规定,确认金融资产或无形资产。

合同规定本公司在有关基础设施建成后,在从事经营的一定期间内有权利向获取服务的对象收取费用,如收费金额确定的,确认为金融资产;如收费金额不确定的,确认为无形资产。

按照合同规定,本公司为使有关基础设施保持一定的服务能力或在移交给合同授予方之前保持一定的使用状态,预计将发生的支出,按照《企业会计准则第 13 号—或有事项》的规定确认预计负债。

某些情况下,本公司为了服务协议目的建造或从第三方购买的基础设施,或合同授予方基于服务协议目的提供给本公司经营的现有基础设施的业务和BT业务,也比照 BOT 业务的处理原则。

本公司对于相关服务协议规定的,属于提供日常维护管理费的,直接计入提供服务期间的损益。如果确定可收到或收到政府对相关维护管理费补偿时,在提供服务时计入营业收入,与相关的费用配比。”

上述会计政策的增加和调整,使得碧水源可以将自己投资的项目,在确认为相关资产的同时,确认相关的工程建设收入和利润。打通并奠定了投资拉动业绩的道路和会计基础。

2.3.2数据验证

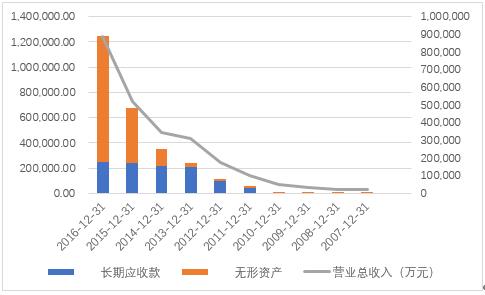

碧水源2012年前主要以BT形式(建设-移交)开展业务,控股子公司(SPV)进行的BT项目投资,根据其2012年会计政策将形成长期应收款。碧水源2014年后主要以BOT/PPP形式(建设-经营-移交)开展业务,根据其2014年会计政策将形成无形资产。

通过对碧水源2007年至2016年的财务数据分析结果显示,碧水源2012年开始,绝大部分营业收入来自关联交易,即:其控股子公司和参股公司(SPV)投资项目,并与其或其控股子公司签订设备供应和工程建设合同。

图6(数据来源:碧水源年报)

3.碧水源投资SPV换业绩模式的风险分析

根据碧水源2016年年报数据分析显示:

表2

上述比例说明,碧水源目前投资项目的类型主要为:工艺技术设备和技术服务部分占比约50%,土建工程部分占比约50%。而未来碧水源投资项目将有向土建为主的类型发展明显趋势。

同时,为了了解碧水源投资项目的盈利能力情况,可以通过分析其投资收益表现推断,其投资在其2016年累计长期股权投资23.37亿元,当年投资收益为2600万,投资收益率约为1%。通过分析历史数据显示,其参股公司的10年平均投资回报率仅为1%左右。

图7(数据来源:碧水源年报)

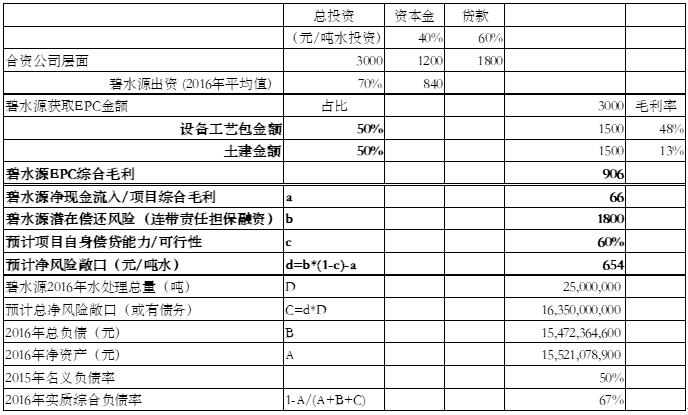

假设碧水源投资的项目自身偿债能力为60%的情况下(由于其参股公司的10年平均投资回报率仅为1%左右),该假设较为乐观),根据2016年业务数据和其商业模式分析(详见表3):

显示碧水源投资SPV换业绩模式使得其实质综合负债率为67%,远高于其财务报表显示的名义负债率50%。

表3

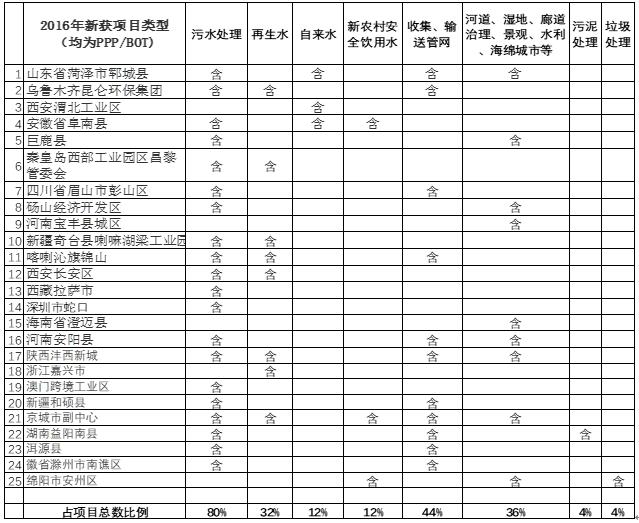

根据公开信息统计,碧水源2016年新获投资项目合同(含框架协议)总金额约300亿元,业务内容涵盖多样化,具体见表4:

表4

根据对300亿合同和框架协议内容分析,其中土建工程占主导地位,占比约在70%以上,由于预计2016年获得的项目将在未来三年投资建设完成,根据分析结果显示,碧水源的预计风险敞口将在2016年的160亿基础上,增加57.8亿(计算分析过程,详见表 5),达200亿以上,届时,碧水源将面临着巨大经营风险。

表5

4. 对比“安然事件”

本文仅将“安然事件”中的一些关键的操做手段列举如下,仅供读者参考:

安然公司利用关联交易及会计手法增加财务报表利润,比如:2000年第二季度,安然以高价把一批光纤电缆出售给溢价关联企业,这笔交易收入使得其每股净利润比实际高出4美分。

“安然事件”之前,根据会计惯例,如果独立的第三方对SPV有控制权并在SPV拥有不低于3%的股份,发起公司可以不将SPV的财务报表与其合并。安然利用这一会计惯例,通过SPV来实现表外融资、粉饰报表以及获取税收优惠的目的。

SPV仅吸收少量的外部权益性投资者的资金,同时大规模向银行借款或发行公司债券,这些债务旺旺得到安然的担保。

5.建议

结合上述对碧水源投资SPV换业绩模式的分析,以及安然事件的教训,为了防范经营风险,避免出现现金流断流等断崖式的经营后果,碧水源应将提高投资项目自身盈利和还贷能力作为经营重点目标。

具体建议措施包括:

- 在前期项目开发阶段应坚持投资回报与风险对应原则,防止仅为了获取会计账面上的短期营业收入和利润增加,盲目进行大量投资。

- 在项目类型选择上,应适当维持高毛利业务占比。因为土建工程毛利低,技术门槛低,该类业务的发展严重依赖资金投入,碧水源通过大量投资、垫资来快速发展土建工程业务的做法,即降低了项目盈利和偿债能力,又带来了大量资金占用,并不明智。

- 在通过SPV达到融资目的的同时,应重视并尽量实现SPV的破产隔离作用,即:减少为项目公司提供连带责任担保,尽量采用无追索权的项目融资,从而让项目公司正真起到经营风险防火墙的作用。

.......................................................................

附表:

附表二:

附表三: