本文为清华-康奈尔双学位金融MBA2018级《外汇改革与对外投资Ⅰ》课后作业,作者是王申仪。授课教师王宇为中国人民银行研究局研究员,现任世界经济学会常务理事、美国经济学会理事;清华大学五道口金融学院兼职教授;《中国经济时报》、《财新》杂志、《当代金融家》杂志专栏作家。本系列推出精选课程作业,展示清华-康奈尔双学位金融MBA学生的精彩观点与学习成果,通过对全球经济和投资趋势、中国汇率市场化与金融改革开放等方面进行分析,讨论如何为中国经济增长创造良好的金融环境,如何建立健全有管理的浮动汇率制度等等。

清华-康奈尔双学位金融MBA2018级学生王申仪

简析全球金融危机后的越南汇率改革

一、越南汇率政策综述

越南成立于1945年,于1976年完成南北统一并更名为越南社会主义共和国,于1986年实行革新开放。1989年,作为革新开放的一部分,越南开始实行单一汇率制度,1999年,亚洲金融危机之后,越南开始实行有管理的浮动汇率制度,越南盾钉住美元,2008年全球金融危机发生前,国际货币基金组织认为越南盾实质上固定钉住美元,2008年,为应对全球金融危机及其引发的本国金融和货币危机,越南盾转变为可调整的钉住美元制度,2018年,越南当局开始允许人民币结算的跨境贸易以降低美元对越南经济的影响。

本文将主要介绍和分析越南在应对2007-2009年全球金融危机过程中的汇率改革措施,根据国际货币基金组织的分类,越南在应对全球金融危机期间将其原有的传统固定钉住制度调整为可调整的钉住制度。

表1 国际货币基金组织汇率制度分类

二、全球金融危机对越南经济的影响

1999年亚洲金融危机后,越南GDP达到286.84亿美元,人均GDP为363美元,至2008年,越南GDP已达991.30亿美元,人均GDP为1149美元,年复合增长率分别为13.2%和12.2%。2000-2007年间,越南的GDP同比增长率稳定在6%以上,2008和2009年,由于受到全球金融危机的冲击,其GDP同比增长率降至5.66%和5.40%。

图1 1992-2008年越南GDP及增长率

图2 1985-2018年越南商品和服务进出口占GDP比重

1999年,越南的商品和服务进出口占GDP比例约为49-53%,2006年4月,越共十大提出越南要主动融入国际,越南于2007年加入世界贸易组织,2008年,这一比例已增长至70-84%,这反应了随着经济的发展,越南经济的对外开放程度的不断提高,但值得注意的是,2012年以前,越南一直处于贸易逆差的状态。

2003-2006年,越南M2增速稳定在30%左右的水平,2007年,越南M2同比增长49%,2008年越南通货膨胀率达到23%。为遏制通货膨胀,越南央行自2002年起基准利率单边上行,至2008年6月至10月达到峰值14%,随后开始下降,2009-2010年维持在7-8%的水平。

图3 1993-2018年越南M2总量及增速

图4 1996-2018年越南通货膨胀率

2008年,全球金融危机袭来,由于国际市场大宗商品价格的急剧升高,2007-2009年越南贸易逆差占GDP比重急剧提升,引发越南由于依靠信贷扩张和货币超发支持经济发展并快速开放引入外资等积累的风险,通货膨胀不能得到有效控制,而股市及楼市等市场发生暴跌,2007年10月至2008年6月,胡志明指数急跌64%。

图5 2001至今胡志明指数

2008年,越南GDP增长6.23%,为亚洲金融危机以来低点,较2007年低2.25个百分点,未能完成全年计划指标,并将2009年目标经济增长率从8.5-9%下调至7%。

2008年,越南经常项目差额达108亿美元,占GDP之比从2002年的1.7%提升至9.6%,而外汇储备总额为239亿美元,外债余额超过264亿美元。

图6 1996-2018年越南国际收支情况

三、全球金融危机下的越南汇率政策

自2008年全球金融危机爆发并引发越南国内金融及货币危机开始,由于宏观经济基本面急剧恶化、不稳定性激增,越南盾面临较大的贬值压力,越南央行随即放弃了固定钉住美元的汇率政策,转而采取了更加灵活的可调整的钉住美元的汇率政策,使得越南政府及中央银行有更丰富的手段应对危机。2008-2011年间,越南央行先后6次宣布越南盾兑美元官方汇率一次性贬值,6次调整越南盾兑美元汇率交易区间,越南盾兑美元累计贬值超过30%,其中近25%来自官方汇率的一次性贬值,5%来自外汇市场交易。

表2 2008-2011年越南央行官方汇率及交易区间调整情况

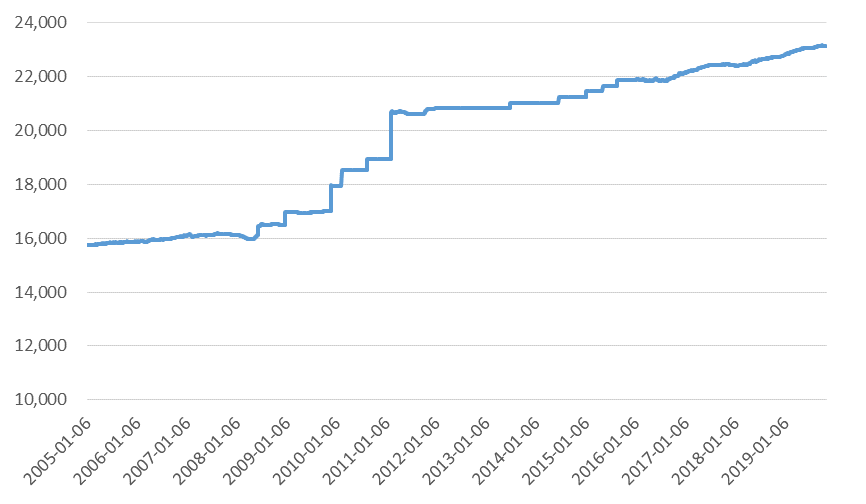

图7 2005年至今美元兑越南盾汇率

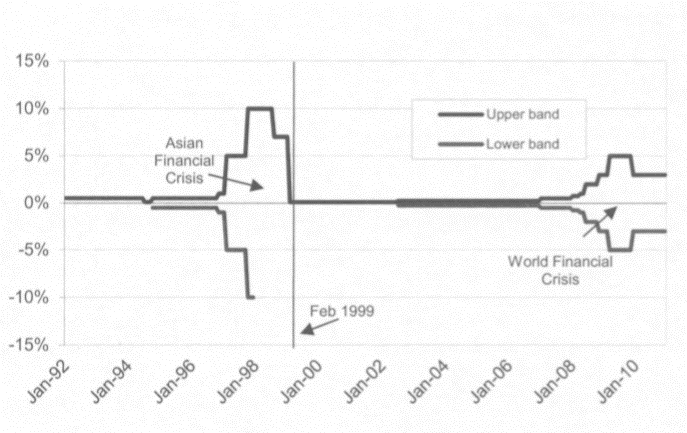

图8 1992-2010年越南盾交易区间

由图8可以看出,在1997-1999年亚洲金融危机和2007-2009年全球金融危机期间,越南央行的汇率政策均为放宽越南盾汇率的交易区间,利用官方汇率贬值和外汇交易市场共同重建外汇市场的供需平衡,自2009年底,越南央行对交易区间的逐步收缩也体现出其对外汇市场汇率水平稳定性预期的逐步增强。

四、分析与总结

通常而言,作为规模较小的发展中经济体,其货币在国际贸易中处于弱势地位,且面临国内外的信用压力,为保证其货币信用,推动经济和贸易的发展,多数发展中经济体选择或曾经选择固定或可调整的钉住国际主要货币的汇率政策,以保持本国货币币值稳定、控制通货膨胀,但同时可能带来货币被动升值和贬值带来的进出口、资本市场和宏观经济波动。

在宏观经济发展过程中,随着本国经济发展的需求和政策目标的变化,汇率制度亦将相应调整以适应经济的长期和短期需求,尤其是在应对外部冲击的过程中,汇率制度直接履行调节功能,并在外部冲击的背景下使得本国的货币和财政政策有效传导:例如,通常认为钉住汇率制度在抑制通货膨胀方面具有优势,但容易导致宏观经济波动和货币信用危机,也就可以理解越南央行在应对亚洲金融危机和全球金融危机的过程中均选择放松固定钉住汇率制度。在三元悖论的背景下,发展中国家通常对资本的跨境流动设置一定的限制,以维持国内资本充足,促进经济发展。且通常情况下,发展中国家由于进入国际贸易市场的时间较短,且出口产品多为附加值较低的初级产品,难以积累贸易顺差,故外汇储备通常有限,在外汇市场波动剧烈的情况下干预的能力受到外汇储备规模的限制。同时,由于外汇储备是基础货币,外汇储备的波动在货币市场具有乘数效应,从而进一步影响货币政策及其效果。相对于固定汇率制度,浮动汇率制度下,央行的货币政策是有效的,可以实现在维持国际收支平衡和外汇稳定的过程中减少动用外汇储备的效果,从而避免在通过维持钉住汇率增强本币信用的过程中因为累积大量外币负债而进一步降低本币信用。

与全球金融危机的输入性传导略有差别的是,越南国内金融和货币危机的出现并没有经历出口下降导致失业率大幅上升的路径,相反,越南的失业率在全球金融危机期间一直处于历史低位,可能的原因是前期的较高投资水平使得就业能够达到并维持充分就业的水平。从消费占GDP比重来看,也能够看出内需的增长不是越南走出金融危机的主要原因,越南的国内金融和货币危机的根本原因和渡过危机的关键在于稳定境内货币信用,限制境外投机冲击。因此,越南在应对全球金融危机带来的国内金融和货币危机的过程中采取的紧缩银根、提高利率、削减财政开支、下调经济增长目标、推动出口和加强对外汇市场管理等一系列政策均针对外汇市场再平衡和重建越南盾的货币信用对症下药。

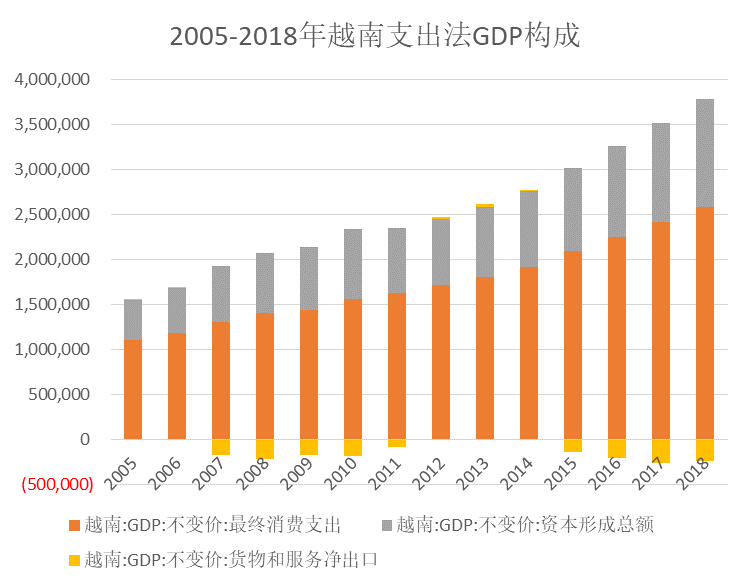

图9 2005-2018年越南支出法GDP构成

通过观察在应对亚洲金融危机和全球金融危机过程中越南央行汇率制度的调整可以发现,越南央行倾向于在宏观经济整体稳定的情况下选择固定钉住美元的制度,以抑制经济高速发展、信贷和货币总量扩张的背景下的国内市场通货膨胀倾向,而在金融危机等宏观经济动荡的背景下,倾向于选择可调整的钉住美元的汇率制度,以化解本国货币的信用风险,重新平衡外汇市场,并让危机处置中的货币政策更好地发挥作用,以重建本币信用。相对而言,净出口在越南整体经济中的贡献并不大,所以本币的汇率波动对整体经济造成的影响在各发展中经济体中相对较小,这也降低了越南当局通过汇率政策调整宏观经济的潜在风险。

参考文献

1.《近期越南金融危机的评估》 李鸿阶

2.《革新开放以来越南汇率制度的演变》 王志刚

3.《新兴市场国家金融危机比较研究——以东南亚金融危机与越南危机为例》 周维

4.《新兴市场国家的汇率制度选择和经济绩效分析》 戴玥

5.《新兴市场经济体汇率制度的选择与实践:以越南为例》 王志刚

6.《Annual Report on Exchange Arrangements and Exchange Restrictions 2019》 International Monetary Fund. Monetary and Capital Markets Department

7.《金融危机对越南经济影响分析》 唐国淞

8.《国际金融危机对越南经济政策的影响》 皮军

本文系学生个人观点,不代表清华大学五道口金融学院及金融MBA教育中心立场,转载请联系作者授权。