本文为清华-康奈尔双学位金融MBA2018级“数据分析与创业决策”课后作业,作者是学生第七小组,小组成员:罗渊、钮宇彤、董文婕。授课教师:余剑峰(清华大学五道口金融学院建树金融学讲席教授、清华大学国家金融研究院资产管理研究中心主任)。

股票简称与股价涨跌幅影响研究

现象描述

股票价格涨跌受多种因素影响。由于股票实质是公司的一部分,因此决定股票价格高低最基本因素是公司内在价值。为研究公司内在价值,最常用的手段是公司基本面分析,即综合考虑影响公司未来利润的各方面因素,对公司未来每股收益做出预测,从而测算公司股票价值。公司基本面分析一般从宏观经济面开始,然后再到公司所在行业分析,最后到公司个体的分析。尽管宏观经济和行业因素对公司的价值都有影响,但决定股票价值的核心还是公司自身的运营情况。

然而,在股票市场中,我们经常看到与个股对应公司业绩并不匹配的“行业轮动”的现象,即股市中一个行业或几个行业走势明显强于其他的行业。随着时间的推移,强势的行业经过一波上涨之后可能转弱,弱势行业随着充分的调整可能转强,因此发生行业之间强弱的变化。因此行业对公司股价的影响是非常大的,尤其在A股市场,由行业、政策热点、市场主题驱动的同一区间段内不同类型上市之间的收益率差异可能非常大。这种整体上涨或下跌的情况,有时会带动与股票简称与该行业、政策热点、市场主题概念驱动相关,但实际公司自身与之并不直接相关的个股涨跌,这可能与我们传统的股价形成理论并不完全契合,这就是本文尝试分析的,与行业、政策热点、市场主题驱动相关的股票名称对股价涨跌幅影响的情况,并尝试找到相应投资策略。

实证研究方法、过程和结果

为了验证股票名称对股价的影响效应,我们选取目前较为热门的“智能”和“生物制药”相关股票,进行对比分析,检验其股票简称与股价波动的相关性和显著性,并试图形成策略建议。

一、“智能”相关上市公司股价涨跌分析

(一)智能制造政策与“智能”相关上市公司股价波动关系的分析

随着新一代信息技术的发展,推动了全球制造业发展理念和模式的革命浪潮,2013年4月,德国在汉诺威工业博览会提出工业4.0战略,便是要利用信息化技术促进产业变革,让工业进入智能化时代,使德国工业在新一轮工业革命中进一步抢占先机。而我国作为制造业大国,且面临转型升级的迫切需求,也是紧跟世界产业发展潮流,于 2015年5月19日推出《中国制造2025》,全面推进制造强国战略,其中智能制造工程成为重点推进的五大工程之一。2015年7月2日,工业和信息化部进一步公布了2015年智能制造试点示范项目名单,更是为智能制造树立行业标杆,智能制造也进一步成为市场热点。

作为对政策和概念高度敏感的中国股市,自然也是反响强烈,而“智能制造”概念相对宽泛,涉及行业广泛,也给了上市公司巨大的操作空间,相关公司争相强调其“智能”概念,分享“智能”市场红利。

我们通过对比分析,2015年7月2日前后,2015年智能制造试点示范项目上市公司,当时简称含“智能”二字的上市公司,以及全体A股上市公司表现,可以发现,在7月2日前后,股价涨跌表现,最好的竟然是A股简称含“智能”二字的上市公司,2015年智能制造试点示范项目上市公司其次,A股上市公司平均最差,具体比较分析如下:

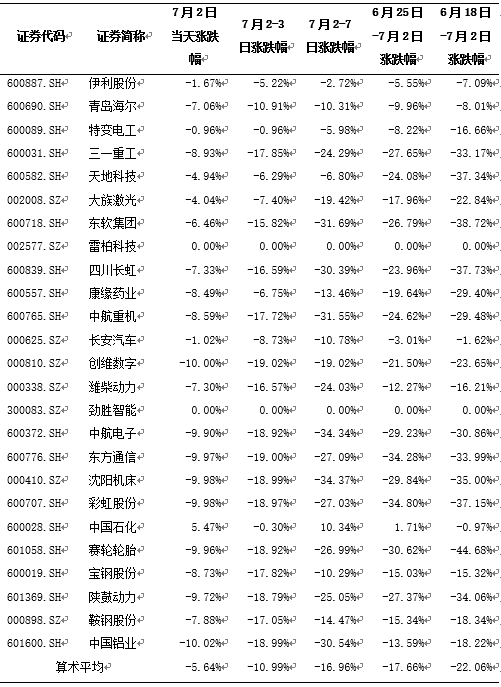

1、2015年智能制造试点示范项目上市公司涨跌幅表现

注:1、涨跌幅=[(指定交易日收盘价-指定交易日前收盘价)/指定交易日前收盘价]*100%

2、数据正为涨,负为跌

3、数据来源:根据万得、2015年智能制造试点示范项目名单,综合整理

2、A股简称含“智能”二字的上市公司

注:1、涨跌幅=[(指定交易日收盘价-指定交易日前收盘价)/指定交易日前收盘价]*100%

2、数据正为涨,负为跌

3、数据来源:根据万得整理

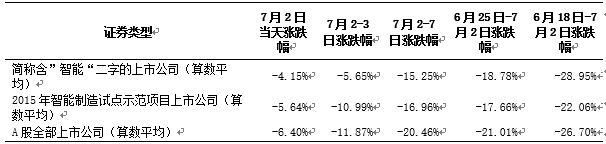

3、含“智能”、2015智能示范、A股全部公司的涨跌幅对比

注:1、涨跌幅=[(指定交易日收盘价-指定交易日前收盘价)/指定交易日前收盘价]*100%

2、数据正为涨,负为跌

3、数据来源:根据万得整理

综上,考虑到2015年中恰逢A股股灾,全部股票价格自年中呈现明显下跌趋势,通过限制涨跌对比时间,尽可能排除“智能”政策出台以外其他因素干扰,我们可以明显看出,2015年智能制造试点示范项目上市公司相对A股整体表现,抗跌性更强,这也说明了该清单对上述公司的利好作用,有趣的是上述智能制造示范上市公司简称仅有一家包含“智能二字”;让我们意外的是,绝大部分不在2015清单中的,仅仅是简称含“智能”的上市公司,在7月2日政策出台后,其涨跌表现甚至要更好于清单中的企业,更好于A整体,而按常规事件驱动分析理论,应该是2015年智能制造试点示范项目上市公司涨跌表现最好。

发生上述与常规事件驱动分析理论,我们可以一定程度推断,2015智能制造政策出台,带火了“智能”概念,对于以散户为主的A股,很多股民甚至不一定真正按理性分析政策对应的利好企业,仅仅听到“智能”概念的政策发布,即便面临股灾威胁,仍然一定程度追捧“智能”名字的股票,因为含“智能”的名字更能联想到政策支撑,甚至不用深究直接的关联关系,这样也相较按政策清单与上市公司一一对应筛选更容易操作。上述情况,我们一定程度可以理解为获得性偏差导致的结果。

2015年7月后,A股上市公司简称含“智能”二字的,从9家上升到2019年2月的27家,也一定程度佐证了,“智能”二字利用人们的对上市公司名称的追捧热度,正在逐步成为受欢迎的上市公司名字。

(二)关于人工智能概念股票波动关系的进一步测试

在“智能”概念启动后,其中的“人工智能”细分领域成为近几年的大热点,近两年,随着我国向数字化社会的全面转型,政府出台了一系列推动科技创新和“人工智能”的利好政策,这些政策的出台使得“人工智能”的概念愈发炙手可热,继而推动了“人工智能”相关股票价格的大幅看涨。有趣的是,在这些上涨的股票中,一些股票名称中虽包含“人工智能”相关字眼但其主营业务并非人工智能领域的公司的股价也随之大涨。

2017年7月10日国务院印发了《新一代人工智能发展规划》的文件,确定了新一代人工智能发展三步走的战略目标,人工智能正式上升为国家战略层面。本章以2017年7月10日作为研究的事件源(Event),选取上市公司名称里包含“人工智能”但主营业务并非和人工智能相关的公司股票(我们称为“伪人工智能公司”),进行一个事件驱动测试,来比较这个事件发生后,那些伪人工智能公司股票的日收益率是否会受此事件的影响,即是否会产生超额收益 (abnormal return)。

AbnormalReturn (超额收益率)= Return(日收益率)- BenchmarkReturn (预期收益率)

超额收益率的计算需要两个元素,即:伪人工智能公司在事件源发生后某日的日收益率(return)和一个可以与之对比的预期收益率(Benchmark Return)。

关于日收益率,本章选用了2017年7月11日和12日(文件出台的第一和第二天)作为测试事件驱动的时间区间。

关于预期收益率的计算,本章选择了两种计算方法。方法一,选取这些伪人工智能公司实际的所属行业所有公司在事件源发生后同日的平均回报作为行业预期收益率(Industries’ Benchmark return)。其中,关于公司所处行业的分类,我们以国泰君安数据库的C级行业代码为标准(IndustryCode C);方法二,我们选取目标公司自身在事件源发生前1天(Benchmarkreturn1)和前3天(Benchmark return3 )的平均日回报作为预期收益率。

因此,如果这些伪人工智能公司会受到人工智能政策的影响,那么本文应该得到正的超额收益率。

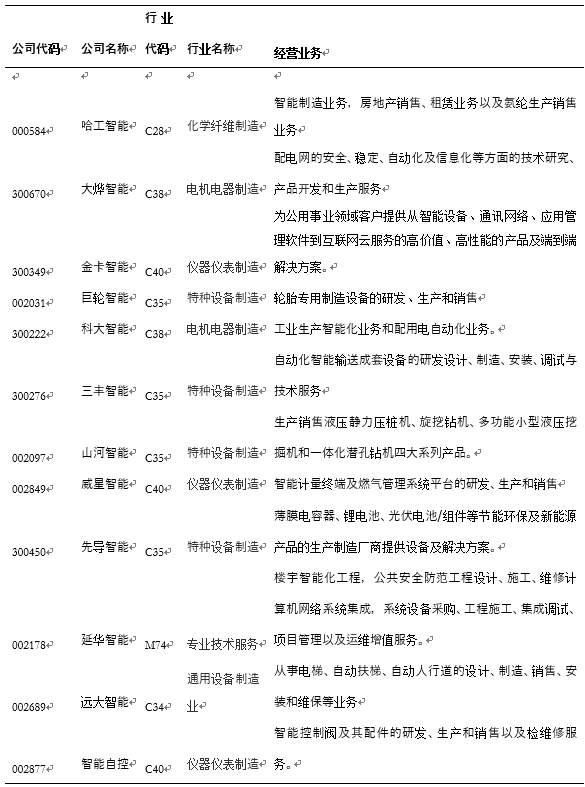

经过我们的调查,2017年共有24家公司的公司名称中带有“智能”二字,表1为选出的12家伪智能公司,即主营业务与人工智能无关。

表1 伪人工智能公司

我们对事件驱动的超额收益率进行显著性检验,即t tests。如果超额收益率的均值大于0且显著(t值大于2),则代表在政府文件出台后,伪人工智能的公司获得超额的股票回报率。由表2可知,在文件出台后的第一和第二天,如果使用行业均值算出的收益率为预期收益率,24个数据中有17个数据显示正的超额收益率;使用公司自身过去一天和三天的均值为预期收益,则有19和15个数据显示超额收益率为正。因此,两种预期收益率的计算方法均可得到以下结论,即:超额收益率在t-检验中显示为正且显著(t值大于2)。

我们又选取了党的十九大报告中提及到人工智能的日期作为事件源(2017年12月14日),重复了以上的检验,结果基本一致(方法一除外),进一步的证明了我们的想法。(表3)

综上所述,当政府人工智能的文件出台后,那些伪人工智能公司也得到正的超额收益率。

二、生物制药行业波动与名称相关上市公司股价涨跌的分析

为验证名称对其他类型股价变动影响,我们又再选取了生物制品这个行业。受外界因素影响,生物制药行业在2018年7月有两次涨跌变化。第一次是在《我不是药神》这部电影上映之后,生物医药股票大幅上涨,类似艾德生物、智飞生物等生物制品相关股票均有较大涨幅。但在2018年7月20日中央电视台曝光长春生物疫苗问题之后,以长生生物、康泰生物、海利生物为代表的疫苗类股票普遍下跌,该等事件对名字中含有“生物”字样,但实际并不从事真正生物医药的公司股价有何影响?我们分别对其在事件后3日内股票收益率(股价涨跌幅)进行研究如下:

表4名字中含生物公司的基本情况

从上表可以看出,根据申万行业分类,序号1、3、5、6、7、10、15、16、20的公司虽然名称中含有“生物”字样,但实际从事业务并非通常我们所理解的具有高科技价值的生物制品,因此理论上其股价变化应当与该公司自身所属行业的收益率相关,与事件驱动的行业涨跌幅无关,但事实是否如此?我们使用T检验测试预期收益率和实际收益率的偏差大小。

(一)事件引发行业上涨时对股价影响分析

我们统计了在《我不是药神》上映票房开始爆发的2018年7月9号-2018年7月11号这三日股票变化情况,及其对应的公司前10日、20日、30日涨幅情况如下:

表5股票涨跌幅变化(以7月9日为事件标志事件点)

对上述非真正生物制品股票涨跌幅进行t-test,结果如下:

可以看出在与公司前20日、30日涨幅进行比较时,P值均小于0.05,说明在引发行业上涨事件发生之后,上述股票收益率较之其原有涨跌幅趋势变化显著。但与公司前10日自身涨幅相比,变化不显著。原因可能在于选取时间点是《我不是药神》电影上映4日后票方开始大卖的结果,而在上映前的宣传和走势可能已经对公司股价有所反应,因此与公司自身前10日相比变化不显著。

(二)事件引发行业下跌时对股价影响分析

我们统计了在2018年7月20号央视曝光长生生物疫苗事件之后的2018年7月20号-2018年7月24号这三个交易日股票变化情况如下表所示。此外因受电影在7月初上映影响,因此只考虑7月20日曝光前五日公司涨跌幅情况及公司真实行业收益率情况进行对比分析:

表6股票涨跌幅变化(以7月20日为事件标志事件点)

对上述非真正生物制品股票及行业涨跌幅与区间涨跌幅变化进行t-test,结果如下:

可以看出,说明在引发行业下跌事件发生之后,上述股票收益率较之其原有公司及事件发生后行业收益率相比无显著变化。此事项未导致显著变化的原因可能在于长生生物属于人体疫苗公司个案事项,虽然导致行业整体有所下跌,但对于股票个股的影响较为有限,因此未显著影响名字带生物相关字样的公司股价表现。

综上,当发生与真正意义上的生物医药相关行业事件时,带生物字样但并非真正生物医药公司的涨跌幅与该事项的影响有一定相关性,受事件情况影响,可能对其个股股价有显著影响。但当事件属于个案、个例时,其影响并不显著。

结论及策略

本文选取“智能”以及“生物制药”类型的上市公司,因其股票简称与行业、政策热点、市场主题概念驱动等的相关性,受到市场追捧,即便甚至其公司自身、主营业务等与上述行业、政策热点、市场主体概念驱动等并不直接相关。这种因名称跟随波动的现象,与经典的股票价格形成理论并不一致,我们认为可以用名称的获得性偏差,这一行为金融的角度来解释。

影响股价的因素很多,我们通过上述案例分析,尽量控制其他因素的干扰,可以大概率推断股票名称影响因素的显著性。从而,也为我们利用上市公司名称,与行业、政策热点、市场主体概念驱动等的关联性提供了一种投资策略,即在判断相关驱动因素可能会产生显著影响时,通过对相关名称股票的短线做多、做空,来实现套利。