本文为清华-康奈尔双学位金融MBA2018级“创业融资工具运用Ⅰ”课后作业,作者是学生第四小组,小组成员:杜佳琨、李渊、张雅钫、张钰。授课教师:郭杰群(清华大学货币政策与金融稳定研究中心副主任、清华大学五道口金融学院业界导师)。

售后回租式融资租赁的资产证券化

一、引言

资产证券化和金融衍生品被誉为七十年代以来两大金融工具创新,郭杰群老师在《创业融资工具运用I》课程中,通过理论和案例的方式,让我们看到资产证券化的魅力,以及其服务实体经济的方式和途径。

经郭老师启发,一名小组成员在梳理公司业务时发现了某生产型下属企业利用现有设备,通过“售后回租式融资租赁”实现了3亿元低息融资,本小组进而以该类融资租赁形式为基础,利用课程所学知识,在查阅文献和借鉴中国证券投资基金业协会《融资租赁债权资产证券化业务尽职调查工作细则》后,进行了“售后回租式融资租赁的资产证券化产品”设计。

二、售后回租式融资租赁

为更好分析拟资产证券化的标的资产,我们首先厘清了经营租赁与融资租赁、直租式融资租赁与售后回租式融资租赁两组金融产品的差异。

1、经营性租赁与融资租赁

经营租赁是租赁公司将相关物品出租给承租人,收取租赁费用的租赁方式。经营租赁中与资产所有权有关的风险和报酬仍然在出租人一方,承租期满的经营租赁资产由承租企业归还出租方。融资租赁业务的出租人将资产所有权相关的全部风险与报酬转移给承租人,出租人根据承租人要求购入租赁物,再以租赁的形式出租给“出卖人”使用, 融资款的偿付是通过支付租金的形式实现的。

2、直租式融资租赁与售后回租式融资租赁

教科书中典型的融资租赁为直租,此时存在三方主体,即出卖人、出租人和承租人。出租人根据承租人要求,从出卖人手中购入资产后直接租予承租人。然而,售后回租式融资租赁中,出卖人与承租人出现合二为一。出租人将资产出售给融资租赁公司,然后与融资租赁公司通过订立《售后回租赁合同》(组员下属公司使用的合同版本可见附件一),将该资产“租”回,继续生产使用,融资的款项则依照合同约定,以分期支付租金的形式偿还本金,如按期偿还所有租金,最后一期之后,租赁物所有权也将重新转移回出租人。

经调查,在我国融资租赁实践中,售后回租式融资租赁比直租式融资租赁占比更高,如平安租赁售后回租业务占到总业务近七成。售后回租的租赁物多为动产,如各类生产线、设备器材等。鉴于售后回租式融资租赁业务具有稳定现金流,且有实物资产所有权作为风险缓释的措施,我们认为相关融资租赁企业可以将租金请求权作为基础资产,通过设立SPV或资产管理计划实现资产证券化。

售后回租式融资租赁业务发生后,租赁企业将租金请求权作为基础资产,设立或托管SPV,发行ABS实现证券化。

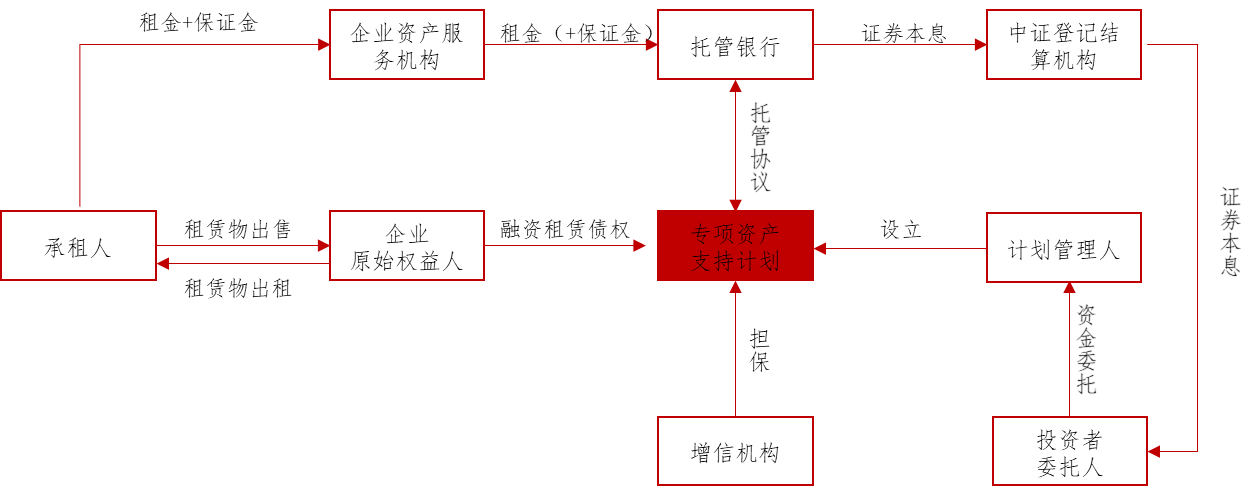

三、售后回租式融资租赁产品的资产证券化产品设计

经设计,我们将一个完整的售后回租式融资租赁产品的资产证券化全寿命周期分为以下七个阶段:

1、租赁公司对拟出售资产及出售方企业进行尽职调查,重点需要确定该资产权属清晰可转移,无抵押,无法律瑕疵,不属于负面清单列明资产。在售后回租式融资租赁业务实践中,资产通常为动产,与不动产可在不动产登记机关通过登记确认物权不同,为保障物权能对抗善意第三人,承租人会要求出租人签署反抵押协议。经向法律人士了解,反抵押操作也需要进行登记或公正,出租人才能获得第一顺位的抵押权,进而降低承租人将该资产再次抵押的可能性,或者在承租人抵押后能有效对抗第三人。

此后,出租人将其资产出售给融资租赁企业,签订融资租赁合同明确约定本金及租金的支付时间和金额,承租人最终以约定的残值回购租赁物所有权。以附件一为例,我们发现售后回购式融资租赁合同有如下几个特点:

(1)租金的利率相对较低。如附件一所示,三年期租金利率为4.275%,是基准利率的90%。而该企业同期流动资金贷款的利率在6%。

(2)普遍要求补充增信措施,如收取融资总额10%的货币作为保证金,股东进行保证担保等。由于设备的价值是按照公允法计算的,如果承租人有较好股东方背景,可能会出现价格失真的低值高卖情况,增信手段就更加必要。在实践中,我们发现有时出租人还会要求承租人以其他资产作为抵押(如采矿权等)。

(3)一个合同可能涉及多项资产,且现金流非等额。如附件一中,一次性出售了17项资产,现金流前两年每季度为3000万元,最后一年每季度为1500万元。

2、融资租赁公司挑选多笔售后回租融资租赁应收款资产,根据中国证券投资基金业协会《融资租赁债权资产证券化业务尽职调查工作细则》甄选并确定要进行证券化的基础资产,成立资产池。根据监管要求,如果入池的资产少于50笔,则应该逐一进行尽职调查;如果数量多、同质性高、单笔金额小,且入池资产超过50笔时,可采取抽样调查。

3、设立SPV作为资产证券化的发行机构,通过郭老师介绍,我们学习到SPV不一定为实体,也可以是专项资管计划。在售后回租式融资租赁的资产证券化路径中,我们认为实体的SPV可能更有利于物权的转移、确权和管理。在穆迪最新的一份关于中国融资租赁资产证券化的报告中,提出管理人破产可能对基础资产的产生负面影响(因为此时融资资产的物权属于管理人)。为最大化保护投资人利益,我们建议通过成本收益法分析,结合管理人实力,综合确定采用何种SPV。

4、融资租赁公司作为发起机构将基础资产池转移至SPV。通过对现有融资租赁资产证券化产品的学习,转移方式主要有受托和出售两种。受托时,需要将资产池交由信托公司管理。出售即融资租赁公司将选的资产物权和应收款权益通通出售给SPV,此后权益的行使将有SPV承担和享有。

5、SPV运用数理等方法,将入池基础资产的收入进行标准化设计,使之成为能够按份出售的ABS。这阶段可根据基础资产的信用等级以及信用增信情况进行分层,形成夹层结构,以满足投资者不同偏好的诉求。根据监管提示,售后回租式融资租赁资产证券化增信可采用提供差额支付、保证、担保、流动性支持等措施。若在全国银行间债券市场发行,按照标准操作,对售后回租式融资租赁应收款的评级也应由两家评估机构的评级报告,根据我们查询,目前租赁资产支持证券主要采取主承销商组建承销团以招标方式发行。

6、SPV在售后回租式融资租赁资产证券化证券发售成功后,按照约定向融资租赁公司支付基础资产的购买金额。之后,该证券的服务机构定期向SPV报告资产情况,评级机构和会计师事务所在产品存续期间每年出具评级报告和审计报告。

7、产品到期后,SPV与承租人办理基础资产的物权转移等手续。

图1 售后回租式融资租赁资产证券化示意简图

四、总结

售后回租融资租赁有助于盘活生产型企业现有机器设备等资产,特别是专业、高端设备,由于这类资产处置困难大,传统银行不是不接受抵押融资,就是抵押率很低,售后回租融资租赁业务的快速发展,为企业扩大生产,补充流动性提供新的途径,此外,租金支出还起到税盾效果,实现税筹和资产负债结构优化等好处。开展相应业务的融资租赁公司可通过应收款的资产证券化,回笼资金,转移风险,从而可进一步扩展相应业务。

参考文献:

[1]杨健,洪捷超. 融资租赁的资产证券化模式与法律风险控制[J]. 天津大学学报(社会科学版),2014,16(02):184-188.

[2]冯曰欣,刘砚平. 我国融资租赁业发展现状及策略研究[J]. 东岳论丛,2016,37(03):125-132.

[3]邱峰. 资产证券化:化解租赁公司融资瓶颈 增强服务实体能力[J]. 国际金融,2016(05):69-74.

[4]李淑琴,周兴荣,田翔宙. 融资租赁资产证券化问题研究[J]. 商业时代,2009(16):77-78.

[5]陈璐. 我国融资租赁资产证券化研究[J]. 经济视角(中旬),2011(04):185-186.

[6]胥晚舟. 资产证券化:融资租赁公司发展新机遇[J].经济研究导刊,2018(30):71-72+81.

[7]高圣平. 基础设施融资租赁交易:现实与法律困境 从基础设施投融资改革的视角[J]. 中外法学,2014,26(03):763-776.

[8]胡振兴,丁晓培. 融资租赁与中小企业筹资的市场契合剖析[J]. 财会月刊,2016(32):106-108.

[9]白成宇,李欣阳,于洋. 融资租赁公司风险控制研究[J]. 现代商业,2017(29):121-122.

[10]张丽雯. 融资租赁与经营租赁的财务比较分析[J]. 财经界(学术版),2016(10):231+305

本文系学生个人观点,不代表清华大学五道口金融学院及金融MBA教育中心立场,转载请联系作者授权。