清华-康奈尔双学位金融MBA2020级 张腾博

本文为清华-康奈尔双学位金融MBA2020级“公司金融Ⅱ”课程报告,作者是张腾博。授课教授:田轩。田轩现任清华大学五道口金融学院副院长兼金融MBA教育中心主任、金融学讲席教授、教育部“长江学者”特聘教授、国家杰出青年基金获得者、博士生导师。田轩还兼任首都党外人才高端智库专家、国家金融研究院全球并购重组研究中心主任和五道口金融学院金融MBA教育中心主任,曾兼任中国证监会第六届上市公司并购重组审核委员会委员和世界银行咨询专家。

摘 要

在全球经济高速发展、科技突飞猛进的当下,企业并购已经成为企业发展过程中的重要战略布局手段之一。那么在并购活动中,企业的创新能力会如何影响并购双方呢?前序很多研究论文指出,企业的创新能力在提高企业的产品竞争力与降低企业生产成本的同时,增加了企业的市场价值。而如果将企业创新与并购活动相结合进行研究,越来越多的文献证实了获得被并购企业的创新技术是并购活动发生的重要原因,而被并购企业的创新能力会提高其被并购可能性以及增加并购溢价,这进一步说明了企业的创新能力是企业自身重要的核心竞争力,对企业未来的发展有极其重要的影响。本文结合国内愈发活跃的并购市场,以我国A股市场1,099家上市公司在2011年至2016年的2,143起企业并购交易案例作为样本,对被并购企业的创新能力与并购溢价之间的相关性进行简要分析与研究。研究结果表明,被收购企业的创新能力与其所产生的并购溢价间呈现正相关关系,且结果显著。

关键词:企业创新能力;企业并购;并购溢价;A股市场

Abstract

To keep up with the rapid economic and technical development, companies often use the method of Mergers and Acquisitions as one of the important strategic layout. But how the corporate innovation activities affect the acquirer and target companies during the M&A transactions? Prior literature shows that corporate innovation activities can promote companies’ competitiveness in products and lower the cost of manufacturing, thereby enhance companies’ market value and shareholders’ wealth. Prior research also shed significant light on that the acquisition of target firm’s innovation is one of the possible motive for M&A deals, and target firms with higher relative level of innovation are more likely to be acquired and receive greater M&A premiums.

This research investigates the relationship between target enterprises’ innovation abilities and the takeover premiums, by using the sample comprised of 1,099 A-share listed enterprises and their 2,143 M&A transactions from the year of 2011 to the year of 2016. After using the multiple linear regression research methods, the empirical results indicates that there is a significant positive relationship between target enterprises’ innovation abilities and M&A premiums.

Key words: Innovation; Mergers and Acquisitions; M&A premiums; A-share listed enterprises

第一章 引言

1.1 研究的背景和意义

在全球经济环境日益竞争激烈的今天,企业的生存面临着巨大的挑战。企业创新能力作为企业生存的重要组成部分,其重要性愈发凸显。随着我国经济在21世纪得到飞速发展,国内企业同样面临着激烈竞争的现实局面。而自2006年我国股权分置问题不断得到改善以来,更专业化的市场环境以及更充足的资本运作下,通过外部资本的运作代替企业内部的自我创新,逐渐转变为大趋势,应运而生的企业并购交易也逐渐活跃。

随着2010年《国务院关于促进企业兼并重组的意见》的颁布,企业并购重组活动中制度上的阻碍得到了消除,中国上市公司的并购活动进入了全新的阶段。2014年,国务院颁布《国务院关于进一步优化企业兼并重组市场环境的意见》,进一步完善了我国并购活动的市场环境,国内并购市场的火热一度成为全社会关注的话题。2015年国内市场中上市公司作为买方的股权并购交易事件达到1,444起,交易规模共计15,766.49亿元,分别为2014年的3.0倍及6.8倍,中国并购市场得到了快速的发展。但随着2015年中央经济工作会议中提出的“要尽快形成基础制度扎实、市场监管有效的资本市场”的指导意见,证监会分别于2016年9月及2017年2月出台了《上市公司重大资产重组管理办法》及《关于引导规范上市公司融资行为的监管要求》,我国并购重组市场逐渐形成更规范的体系,并购市场活跃度逐渐下降。2020年,受到全球新冠病毒疫情的影响,上市公司作为并购方完成的股权并购交易数量仅620起,上市公司代替非上市公司作为并购标的似乎逐渐成为A股并购重组市场中的新型交易模式。

在上述这些交易活动中,通过并购目标企业提高企业创新能力的案例不胜枚举。前序很多研究论文指出,企业的创新能力在提高企业的产品竞争力与降低企业生产成本的同时,增加了企业的市场价值(Bloom and Van Reenen, 2002; Kogan et al., 2017)。在竞争环境愈发激烈的经济环境中,通过外部收购的形式,实现企业自我创新能力的提高,无论从效率角度,还是从资源的合理配置角度,都是当今企业的一种有效的运作模式。而并购活动中作为收购方的企业,如果认为通过并购具有自主创新能力的目标企业,可以提升企业的市场竞争力,则其愿意支付不超过自主创新成本的、目标企业愿意接受的交易价格,往往超过目标企业自身资产价值,而超过的部分,则为目标企业享有的并购溢价。国外很多文献论证了被并购企业的创新能力与并购溢价之间呈现出显著正相关性关系(Hall, 1988; Kaplan, 2000; Sevilir and Tian, 2012; Bena and Li, 2014; Wu and Chung, 2019),但是研究A股上市公司并购溢价与创新能力关系的文献研究并不很多,在科技创新已经摆在国家发展全局的核心位置的大背景下,本文拟通过我国A股市场1,099家上市公司在2011年1月1日至2016年12月31日之间发生的2,143起上市公司并购交易案例作为样本,对被并购企业的创新能力与并购溢价之间的相关性进行简要分析与研究。

1.2 文章架构

本文共分为五个部分:

第一章为引言,主要介绍本文研究的背景和意义,以及本文的文章架构。

第二章为文献研究及确定假设,主要通过对国内外研究学者的文献回顾,总结并归纳现有文献对企业创新能力与并购溢价之间关系的研究结果,为后文的数据分析提供理论基础,同时提出本文的研究假设。

第三章为研究方案,通过设计变量从而确定研究模型,并收集相关的数据,同时对所收集数据进行加工整理。

第四章为数据分析与结果展示,通过对所收集的数据进行整理与分析,得出相应的研究结果,对本文提出的假设进行检验,并进行简要的分析。

第五章为研究结论以及不足,是对本文中上述章节做相对应的总结,并对本文的研究不足加以阐述。

第二章 文献研究及确定研究假设

2.1 文献综述

随着科技的飞速发展,为了在竞争环境愈加激烈的情况下保持生存,企业无论从内部还是外部的方式,都在积极的寻求提升自身的创新能力。随之产生的影响,则是越来越多的企业并购案例,其动因很大程度上来源于对目标企业创新能力的觊觎。

根据Zhao

【8】

对于美股市场并购重组交易的研究,创新能力较低的企业对于并购的需求更为强烈,并且创新能力较低的企业在并购交易完成后会有更好的市场表现,从而得出企业的科技创新能力影响着企业自身的并购意愿,而并购交易也相应的增强了企业的创新能力。这个研究结论也证明了企业的创新能力是企业并购活动的重要引导因素。

根据Erel、Jang、Weisbach

【9】

在2015年的研究,资金充裕的企业,应通过并购创新能力强但资金不充足的企业,以促进未来的自主创新能力。同时,根据Hall

【3】

的研究分析,企业并购活动往往发生在同一领域中,并且与目标企业的研发创新能力有显著正相关性。

根据Hsu

【10】

等人的研究,他们通过收集57家国家自1990年至2010年的85,591起并购交易事件,总结出在跨国企业并购事件中,创新能力也是重要的驱动力。相比较在创新能力较高的国家中的企业,在创新能力较低的国家中的主并购企业更愿意参与到并购交易活动中,在并购交易中也更加看重目标企业的创新能力,同时参与到跨国并购也可以给这些企业带来更高的资本回报。

根据Sevilir和Tian

【5】

在2012年对于美股市场并购重组交易在1990年至2006年之间的分析研究,上市公司的并购重组交易事件对于其并购后的有显著正相关性影响,并购具有创新能力的目标公司,对于主并购企业专利在未来的产出水平以及增长率均有积极影响。同时在并购重组事件公告日前与并购重组事件完成后,对于收购较高创新能力的主并购方均会产生更高的回报。他们的研究同时发现企业的并购规模对于企业在并购完成后的创新能力的重要程度至少不低于企业自主的创新研发费用。

根据Bena和Lii

【6】

的研究,他们通过对1984年至2006年间美国并购重组交易事件的研究,以拥有专利的数量以及专利被引用的次数作为企业创新能力的两个衡量指标,证实了近67%发生在此期间的美国并购重组交易事件,均与获得被收购企业的创新能力相关,而创新领域的重合性越高,并购交易活动发生的可能性越高,同时并购交易完成后产生的协同效应越大。

根据He and Tian

【11】

的研究,用研究与开发投入作为衡量企业创新能力的依据,会对于研究结果产生很多误差,诸如无法对企业的创新战略进行全方位的考虑、对会计准则过于依赖、以及由于缺失数据所造成的测量误差。因此,本文拟采用被并购企业所拥有的实际专利数量作为变量以度量企业的创新能力。

根据Wu and Chung

【7】

的研究,他们通过在Thomson Reuters’s SDC Platinum中获得的1980年1月1日至2011年12月31日的企业收并购数据,经回归分析,得出企业的创新能力与被收购的可能性之间存在显著的正相关关系,并且企业的创新能力与并购溢价亦存在显著的正相关关系。

根据Cefis和Marsili

【12】

的研究,并购活动可以提升企业并购交易完成后的企业创新能力,对大公司尤为明显。其所产生的企业创新协同效应,可以使企业在并购完成后不断获得创新带来的回报。

根据王靖宇等人

【13】

通过双重差分模型对2007年至2017年24,865家A股上市公司的研究,延付银行高管薪酬对于外部融资依赖较高的上市公司,反而激发了他们的创新水平,其原理在于当这些外部融资依赖较高的企业无法通过债务融资渠道获取资金时,这些企业反而会通过股权并购创新能力较高的目标公司,从而获得更高的创新能力。

根据刘洪江

【14】

对于中国上市企业在1998年至2011年间的6,232件并购交易事件的研究,并购活动是我国上市公司提高企业创新能力的重要途径。通过并购具备创新能力的目标公司会为并购双方带来更多的企业创新协同效应。

根据邹彩芬

【15】

的研究,通过分析2000年至2009年期间的185家美国上市企业的并购交易事件,被收购企业的研究与开发投入支出对并购溢价产生显著正相关影响,而被收购企业的资本结构以及盈利能力则对并购溢价产生显著负相关影响。同时,此篇研究对并购溢价的产生原因是否源自于信息不对称问题提出了质疑。

根据张学勇等人

【16】

对1998年至2015年国内上市公司作为并购方的7,086起企业并购交易的探究,上市企业并购具有创新能力的目标方的并购交易事件,对并购发起方的股票市场表现起到正相关影响。同时,当并购交易的双方均具备企业创新能力时,在并购后产生的协同效应更强。

根据曹桂全等人

【17】

对中国A股市场中企业并购交易事件的研究,被收购方的企业创新能力与并购溢价呈现显著正相关关系,并购具备创新能力的目标企业,会促进并购活动的双方获得更高的短期收益,其中并购方的超额短期收益,与被并购方的企业创新能力也呈现出显著正相关关系。

2.2 确定研究假设

综合上述文献回顾,本文提出如下假设:

Hypothesis 1: 被并购企业的创新能力与并购溢价之间呈现显著正相关性。

第三章 研究方案

3.1 样本选取及数据收集来源

考虑到2016年9月及2017年2月我国证监会出台《上市公司重大资产重组管理办法》及《关于引导规范上市公司融资行为的监管要求》后,并购市场逐渐冷淡,样本量较前几年变化较大,故本文样本选取自中国并购市场较为活跃的2011年1月1日至2016年12月31日期间的A股上市公司作为并购方,且在并购完成后被并购方控制权发生实质性转移的并购事件作为本文样本。本文并购交易数据来源于CSMAR,即国泰安数据库中的并购重组数据库。参考国内外文献研究,由于金融行业的特殊性,故不选取并购交易双方包含金融领域的上市公司;同时不采用并购交易中一次多个标的且无法拆分的数据;以及不采用母子公司间少数股权转让、以零价格并购、数据有缺失的交易样本。经过上述筛选工作,本文样本数量最终确定为1,099家A股上市公司发生的2,143个交易事件。

作为本文重要的参考变量的企业创新能力,经参考He and Tian在2018年发表的《Finance and corporate innovation: A survey》文章,本文拟采用被并购企业被授予的专利数量作为变量以度量企业的创新能力。由于时间的关系,本文并未通过佰腾专利检索网站进行数据的摘取,主要数据来源于《目标企业创新能力对并购双方收益的影响——基于中国 A 股市场的实证分析》(曹桂全、刘晓曦、谭庆美,2019)。

3.2 变量的选取及解释

3.2.1 目标企业创新价值

经参考He and Tian在2018年发表的《Finance and corporate innovation: A survey》文章,本文拟采用被并购企业被授予的专利数量作为变量以度量企业的创新能力,这要比仅使用研究与开发投入作为衡量企业创新能力的依据更为准确。根据Cornaggia等人

【18】

以及曹桂全等人

【17】

的研究,本文设定了被并购企业是否具有创新能力的虚拟变量(VPDUM),即若无授权专利则为0,有授权专利则为1,并且为避免因为无被授予的专利数而导致数据缺失,本文将企业被授予的实际专利数加一并取对数处理从而作为衡量企业创新能力的测量指标(LN(VP))。本文中采用VPDUM与LN(VP)作为本文模型中的解释变量。

3.2.2 并购溢价

在并购交易事件完成时,最终并购双方认可的最终交易价格,超出目标企业价值的部分,则为目标企业享有的并购溢价。由于本文研究的是中国并购市场,被并购企业在样本区间2011年至2016年期间主要为非上市公司,故仅能以评估机构给出的评估价值作为目标企业被收购前的企业价值,因此本文以目标公司被并购部分的净资产价值作为其企业价值(NAV),用于计算本文被解释变量并购溢价(PRE),即,

3.2.3 本文回归模型中的控制变量

根据国内外大量文献的研究考证,如果在回归模型分析中不加入控制变量,则其他因素将对测试结果产生不可忽略的影响,故本文结合前序文献研究,加入如下控制变量:

表1 控制变量符号及简要解释

3.3 回归模型的设定与解释

本文的被解释变量为并购交易事件完成后产生的并购溢价PRE,而解释变量则为被并购企业是否具有创新能力的虚拟变量VPDUM,以及企业被授予的实际专利数加一并取对数的变量LN(VP)。此两个变量分别为解释目标企业是否具有创新能力与并购溢价之间的影响,以及创新能力的多少与并购溢价之间的关系。因此,结合上述控制变量,本文设定的回归模型如下所示:

其中模型1与模型2中的X为其他控制变量,Year则代表模型中各样本所发生的年份控制,IND则代表模型中各样本中主动并购企业所处的行业控制,其中主动并购企业所处行业的依据为中国证监会2012年版《上市公司行业分类指引》。

第四章 数据分析与结果展示

4.1 样本统计分析

在使用回归模型做数据分析研究前,本文首先对样本进行简要的描述性分析,具体样本统计结果如下表所示:

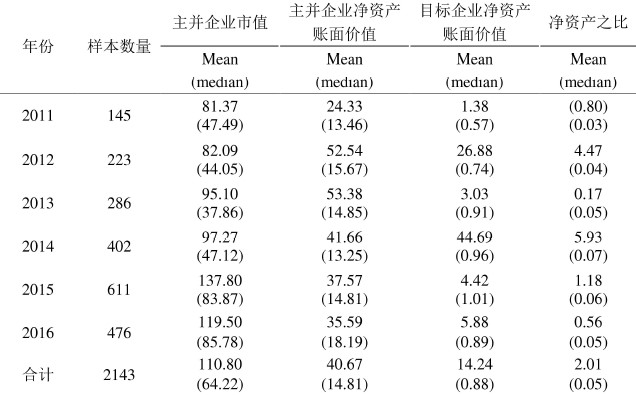

表2 本文样本的年份分布与样本规模

单位:亿元

首先,从上表可以看出,样本数量在2015年达到本文所撰取样本的峰值,共计611例样本符合本文的数据分析应用,这与我国国务院在2014年颁布《国务院关于进一步优化企业兼并重组市场环境的意见》的文件密不可分,在2015年及2016年,我国企业并购重组市场非常活跃,因此符合本文数据分析的样本较其他年份更为充足。2016年取得476例样本,较2015年有小幅下滑,这是由于2016年9月监管机构出台的《上市公司重大资产重组管理办法》更加规范了我国的企业并购重组市场秩序,市场有所降温。

其次,从主并购企业的净资产账面价值来看,样本的平均值为40.67,而被并购的目标企业的净资产账面价值平均值仅为14.24,且主被并企业净资产之比的平均值仅为2.01,故可以推断,在2011年1月1日至2016年12月31日的样本时间区间中,我国A股市场上市公司并购事件的主要交易方式仍旧为大型上市公司并购小型企业。此并购交易形式在2020年全球疫情爆发后有所转变,根据Wind金融数据显示,自2020年以来截至2021年第一季度,上市公司代替非上市公司作为并购标的似乎逐渐成为A股并购重组市场中的新型交易模式。

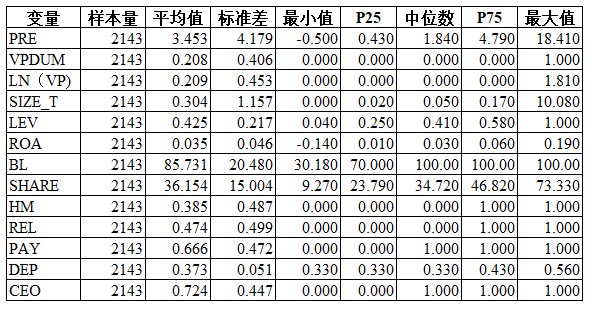

最后,为保证样本数据分析结果的准确性,本文使用Stata软件中的Winsor插件对样本中变量的极端数值进行了1%的Winsorize缩尾处理,并通过四分位数展现各变量的统计结果,具体如下表所示:

表3 本文样本中各变量的描述性统计

由上表可以看出,并购溢价PRE的平均值为3.453,即345.3%,这说明并购交易对样本从平均角度来说带来了正向的并购溢价,而并购溢价PRE的标准差4.179,则体现出不同的并购交易对于被并购企业的并购溢价产生了不同的影响。再观测体现企业创新能力的两个数据,VPDUM的平均值为0.208,这说明样本中有20.8%的被并购企业具有创新能力,即20.8%的目标企业在被并购前已经实际具有专利。而LN(VP)的平均值0.209,通过反函数计算得出VP=0.23,可知本文所取样本中平均每个被收购公司被授予了0.23个专利。

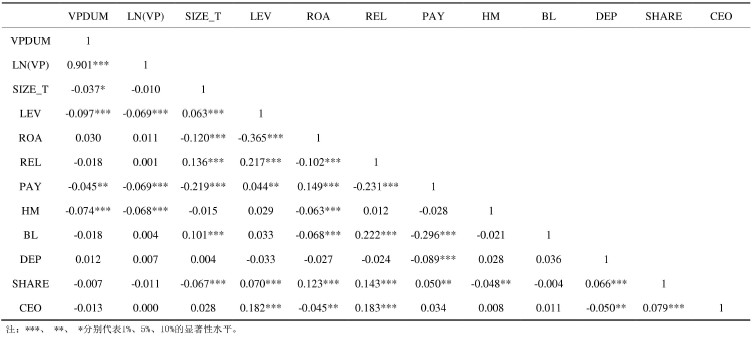

4.2 相关性分析

为确保本文中所采用的控制变量的合理性,以及测量体现企业创新能力的两个自变量是否可以互为替代,本文对样本中所有变量进行了相关性分析,具体结果如下面两表所示:

表4 本文样本中各变量之间的相关性系数矩阵

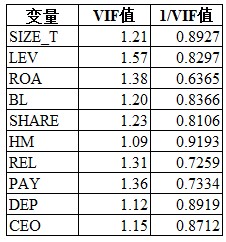

表5 本文样本中控制变量的方差膨胀因子检验结果

由表3可知,被并购企业是否具有创新能力的虚拟变量VPDUM与企业被授予的实际专利数加一并取对数的变量LN(VP)之间显著相关,且相关系数为0.901,在之后进行回归模型测试时,这两个变量可以互为替代,以保证实验结果的更为稳定准确。

由表4可知,在通过方差膨胀因子检验后,本文样本中各控制变量的方差膨胀因子数值均小于2.0,因此可知本文所选取的控制变量之间并未发现存在显著的多重共线性问题,本文在后续的回归模型研究分析中保留所有控制变量。

4.3 被并购企业的创新能力与并购溢价之间的相关性回归分析

本文的研究假设为“被并购企业的创新能力与并购溢价之间呈现显著正相关性”,为验证本文假设是否成立,本文建立了回归模型以测量目标企业的创新能力与并购交易完成时产生的并购溢价是否存在显著正相关关系。被并购企业的创新能力与并购溢价之间的回归结果如下表所示:

表6 被并购企业的创新能力与并购溢价之间的回归结果

由表6中所展示的回归结果可判断,首先,通过观测到的体现模型拟合度的R-squared值与F值的显著性可以得知本文所设立的回归模型是合理的。

其次,为检验被并购企业是否具有创新能力的虚拟变量VPDUM与被解释变量并购溢价(PRE)之间的关系,本文结合是否增加控制变量的两种不同结果进行综合分析。其中第一列为不控制其他变量的回归结果,可以看到被并购企业有无授权专利与并购溢价在显著性水平为1%时呈现出正相关性,回归系数值为0.319。而在第二列中当加入控制变量后可以看出,被并购企业有无授权专利与并购溢价的回归系数绝对值虽有所降低,但依旧在显著性5%的水平上回归系数为正,系数值为0.238。

再次,为进一步更准确的验证本文假设是否成立,本文依旧采用是否增加控制变量两种方式,以探索企业被授予的实际专利数加一并取对数的变量LN(VP)与被解释变量并购溢价(PRE)之间的关系。由表6可以推断,在不控制其他变量的回归结果展示的第三列中,企业被授予的实际专利数加一并取对数的变量LN(VP)与被解释变量并购溢价(PRE)在1%的显著性水平上显著为正(0.276)。同时,与虚拟变量VPDUM的结果一致,在第四列所展示的加入控制变量后的回归结果中,企业被授予的实际专利数加一并取对数的变量LN(VP)与被解释变量并购溢价(PRE)依旧在显著性水平为5%时显著为正(0.212)。

综上所述,通过引用回归模型对本文样本进行数据分析,我们可以验证得出本文的假设可以成立,即被并购企业的创新能力与并购溢价之间呈现显著正相关性。

第五章 研究结论以及不足

5.1 研究结论

在全球经济竞争加剧的今天,很多大规模企业在发展过程中都遇到了发展停滞的困局。当某一个行业发展至成熟期时,其增长往往会面临发展饱和的状态。而随着资本市场的不断发展积累,企业为了保持竞争力以得到生存,不仅仅只需要以来自身的创新能力,由外部以更低的成本替代内部周期过长的自我研发,已经成为现如今企业发展的重要形式。通过企业并购,获得更高的创新能力,从而使企业获得持续的竞争力,不仅仅是国外企业通过资本市场运作的手段,也从21世纪起逐渐成为我国企业发展的战略方法。

习近平总书记在党的十八大之后多次谈到“创新”对于中国全面深化改革和发展起到至关重要的作用,足以可见向创新驱动转型是我国未来经济发展密不可分的大方向。本文结合国内愈发活跃的并购市场,以我国A股市场1,099家上市公司在2011年至2016年的2,143起企业并购交易案例作为样本,对被并购企业的创新能力与并购溢价之间的相关性进行简要分析与研究。本文以并购交易事件完成后产生的并购溢价为被解释变量,以被并购企业是否具有创新能力的虚拟变量与企业被授予的实际专利数加一并取对数的变量作为解释变量,通过回归模型进行相关性的检验研究。研究结果表明,被收购企业的创新能力与其所产生的并购溢价间呈现正相关关系,且结果显著。

5.2 研究的不足

首先,本文的研究所采用的是我国A股市场1,099家上市公司在2011年1月1日至2016年12月31日发生的2,143起企业并购交易案例作为样本,其时间较2021年已经略显陈旧。众所周知,2020年全球新冠病毒爆发后,全球整体经济环境呈现下滑趋势,虽中国的经济较欧美等国所受疫情影响较小,但由于疫情带来的社会影响以及经济影响是不可忽略的。本文样本研究的时间区间中,我国A股市场上市公司并购事件的主要交易方式仍旧为大型上市公司并购小型企业。但是根据Wind金融数据显示,此种并购交易形式在2020年全球疫情爆发后已经有所转变,自2020年以来截至2021年第一季度,上市公司代替非上市公司作为并购标的似乎逐渐成为A股并购重组市场中的新型交易模式。同时,在注册制的新型模式下,并购重组政策对拟上市资产质量的判断标准是关注资产的“持续盈利能力”,而IPO政策的关注点则为“持续经营能力”,这使得更多的企业选择创业板或者科创板上市,而不再仅仅依赖被上市公司收购或借壳上市这样高成本的运作。这种新情况的出现,使得企业创新与并购溢价之间的联系会产生如何的影响,需要后续通过积累更实时的数据进行验证。¹

其次,本文所选取的控制变量中,有五个控制变量与并购溢价呈现显著影响,分别为被收购企业与并购企业资产之比(负相关)、并购企业资产负债率(负相关)、并购双方的关联交易(负相关)、并购企业对目标企业的并购支付方式(负相关)以及并购企业第一大股东持股比例(负相关)。本文并未对此五项变量分别进行二次测算,但结合中外文献,这些控制变量有可能对模型造成影响,从而导致得出的数据有误差。

最后,本文仅通过企业获得的授权专利作为解释变量,忽略了企业创新能力的其他影响因素,如监管政策、经济大环境、法律监管及企业内部对创新失败的容忍力等因素。因此,仅通过企业获得的授权专利与并购溢价建立模型方程,可能会因为遗漏重要的其他解释变量,造成最终回归结果的误差。

综上,对于企业创新的研究是公司金融领域中的一个重要的方面,本文虽通过数据分析验证出被收购企业的创新能力与其所产生的并购溢价间呈现显著正相关关系的结论,但仍有诸多不足之处,需要在未来通过更细致准确的方法加以研究。

1.详见参考文献后Apependix中的四张图标

参考文献

[1] Bloom, N. and Van Reenen, J., Patents, real options and firm performance [J]. Economic Journal, 2002, 112, pp. 97-116.

[2] Kogan, L., Papanikolaou, D., Seru, A. and Stoffman, N., Technological innovation, resource allocation, and growth [J]. Quarterly Journal of Economics, 2017, 132, pp. 665–712.

[3] Hall, B. H., The effect of takeover activity on corporate research and development. In: Auerbach, A.J. (Ed.), Corporate Takeovers: Causes and Consequences [J]. University of Chicago Press, 1988, pp. 69–100.

[4] Kaplan, S. N., Mergers and Productivity [J]. University of Chicago Press, 2000.

[5] Sevilir, M. and Tian, X., Acquiring innovation. Working paper, Indiana University, 2012.

[6] Bena, J. and Li, K., Corporate innovations and mergers and acquisitions [J]. The Journal of Finance, 2014, 69(5), pp. 1923–1960.

[7] Wu, S. Y. and Chung, K. H., Corporate innovation, likelihood to be acquired, and takeover premiums [J]. Journal of Banking & Finance, 2019, 108, pp. 105634-105653.

[8] Zhao, X., Technological innovation and acquisitions [J]. Management Science, 2009, 55(7), pp. 1170–1183.

[9] Erel, I., Jang, Y. and Weisbach, M. S., Do acquisitions relieve target firms’ financial constraints? [J]. Journal of Finance, 2015, 70(1), pp. 289–328.

[10] Hsu, P. H., Huang, P., Humphery-Jenner, M. and Powell, R., Cross-border mergers and acquisitions for innovation [J]. Journal of International Money and Finance, 2021, 112, pp. 102320-102345.

[11] He, J. and Tian, X., Finance and Corporate Innovation: A Survey [J]. Asia-pacific Journal of Financial Studies, 2018, 47, pp. 165-212.

[12] Cefis, E. and Marsili, O., Crossing the Innovation Threshold through Mergers and Acquisitions [J]. Research Policy, 2015, 44(3), pp. 698-710.

[13] 王靖宇, 刘红霞, 王彪华, 张宏亮, 外部融资依赖与企业创新——基于延付银行高管薪酬的自然实验 [J]. 软科学, 2020, 34(2), pp. 8-13.

[14] 刘洪江, 参与并购活动企业的创新激励——基于上市企业并购案例的实证研究 [J]. 科技管理研究, 2015, 15, pp. 14-22.

[15] 邹彩芬, 目标公司R&D投入强度对并购溢价产生的影响研究 [J]. 产业经济, 2013, 2, pp. 44-45.

[16] 张学勇, 柳依依, 罗丹, 陈锐, 创新能力对上市公司并购业绩的影响 [J]. 金融研究, 2017, 3, pp. 159-175.

[17] 曹桂全, 刘晓曦, 谭庆美, 目标企业创新能力对并购双方收益的影响——基于中国A股市场的实证分析 [J]. 金融论坛, 2019, 4, pp. 15-28.

[18] Cornaggia, J., Mao, Y. F., Tian, X. and Wolfe, B., Does banking competition affect innovation? [J]. Journal of Financial Economics, 2015, 115, pp. 189–209.

Appendix

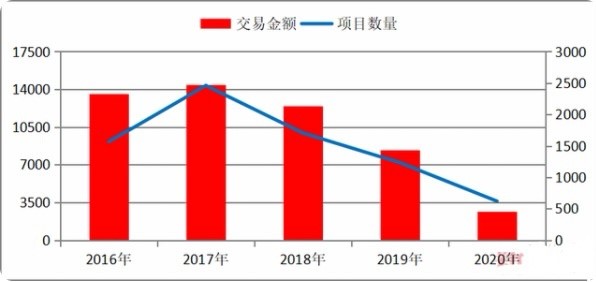

图1:2016-2020年上市公司在并购交易中作为买方的交易情况

(单位:亿元)

数据来源:Wind金融

注解:上市公司在并购交易中作为交易双方的项目,作为买方项目计入统计

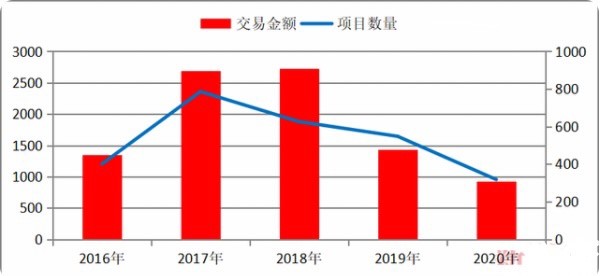

图2:2016-2020年上市公司在并购交易中作为卖方的交易情况

(单位:亿元)

数据来源:Wind金融

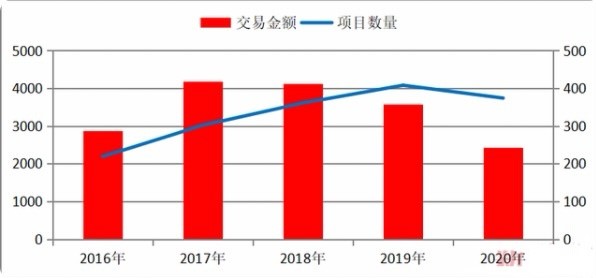

图3:2016-2020年上市公司在并购交易中作为目标公司的交易情况

(单位:亿元)

数据来源:Wind金融

图4:2016-2020年并购重组委审核情况

(单位:亿元)

数据来源:Wind金融

本文系学生个人观点,不代表清华大学五道口金融学院及金融MBA教育中心立场,转载请联系作者授权。