从左至右依次为:王瑞复、傅姚锋、陈晨、杨鹏

本文为清华-康奈尔双学位金融MBA2019级“数据分析与创业决策”课程报告,作者是第十八小组:王瑞复、傅姚锋(组长)、陈晨、杨鹏。授课教师:余剑峰。余教授现为清华大学五道口金融学院建树金融学讲席教授、清华大学金融科技研究院副院长、清华大学国家金融研究院资产管理研究中心主任。2014-2015年期间为清华大学五道口金融学院的访问教授。2011年起是美国联邦储蓄银行(达拉斯)的研究员。他主要从事行为金融和宏观金融的理论和实证研究,研究成果已经发表在多份学术刊物,例如,美国经济评论、金融期刊、金融经济期刊、货币经济期刊、管理科学和动态经济评论等。余教授获得中国科技大学概率统计学学士,耶鲁大学统计学硕士和宾夕法尼亚大学沃顿商学院的金融学博士。他的研究成果曾获得多项奖项,其中包括 Smith-Breeden一等奖。

新冠疫情对A股口罩概念股价格的影响研究

摘要:2020年1月以来,新型冠状病毒爆发对我国经济运行和资本市场造成了较为严重的冲击,代表A股市场的各大指数大幅下挫,而与疫情相关的“口罩指数”却大幅上涨。本文以万得的口罩指数为例,以沪深300指数为标尺,对疫情爆发和持续期间(2020年1月21日至4月30日)的每日累计增长率两日差经过假设检验,发现口罩指数在两个区间内具有统计意义上显著的超额收益。为探究其来源,本文对口罩指数中36家公司分析后发现大部分个股的上涨无法用其业绩的潜在增长来解释,而口罩指数两个短期峰值与疫情发展的拐点有明显关联。因此,本文认为:投资者可以通过公开信息,如疫情确认时点和拐点确认时点就可以通过短期投机操作口罩概念股获得超额利润,这一现象无法用经典的股票定价理论或有效市场假说来解释,可能可以用认知偏差中的可获得性偏差和有限注意力来解释。

关键词:口罩概念,投机策略,认知偏差

1. 现实现象描述

1.1 现象描述

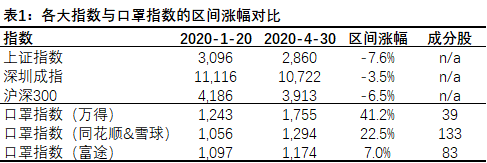

2020年初至今,新型冠状病毒疫情在我国乃至世界范围内肆虐,对经济运行和社会发展产生了重大的负面影响。自1月20日晚间,钟南山院士在央视《新闻1+1》节目首度确认“肯定有人传人”,至4月30日,北京突发公共卫生事件响应级别正式调整为二级,代表中国A股的三大指数上证指数、深圳成指、沪深300指数均大幅下挫,而与疫情相关的“口罩指数”却大幅上扬。具体见表1:

各大指数与口罩指数的区间涨幅对比

图表1 各大指数与口罩指数的区间涨幅对比

(同花顺和雪球的口罩指数一样,同花顺、雪球、富途的口罩指数数据仅从1月21日开始)

本文试图回答,“口罩概念”股是否有统计意义上显著的相对于指数的超额收益;若有,该超额收益的来源可能是什么;以及若有,普通投资者如何操作可以实现此超额收益。

1.2 数据选择

在诸多“口罩概念”指数中,笔者选取万得资讯平台的口罩指数(8841287.WI),对所谓“口罩概念”A股上市公司进行研究,选择该平台的口罩指数主要原因在于其数据可得性高,且指数成分股数量相对较少,便于细致全面的研究。该指数共含等权重成分股39只,剔除1只新上市股票(因新上市股票本身有较大涨幅,无法判断其股价上涨原因)和2只后期新加入指数股票(新加入股票与疫情进程脱节),剩余36只。下文中出现的“口罩指数”,特指笔者将万得口罩指数剔除上述3只股票后重新编制的等权重指数。

在对比的指数中,笔者选取沪深300指数,主要原因在于上述36只成分股中沪深股市各占相当比重(占比约3:7),且创业板股票仅占14%,因此沪深300作为标尺进行对比更合适。

1.3 数据分析

1.3.1 超额收益分析

为检验口罩指数是否对沪深300具有超额收益,笔者先对这两个指数进行了加工和变换,然后对变换后的成对数据进行双样本异方差的t检验。具体加工和变换思路如下:假设an为第n天指数点位,令  ,令

,令 (笔者将其定义为“累计增长率两日差”),则

(笔者将其定义为“累计增长率两日差”),则 ,即经过两次变换后,Cn之和即为该指数的累计收益率,对该两个指数的Cn之和的均值差异进行检验,就是对累计收益率的差异进行检验,这样,双样本异方差的t检验就可以检测这两个指数的累计收益率是否有显著不同,亦即口罩指数是否对沪深300具有超额收益率。

,即经过两次变换后,Cn之和即为该指数的累计收益率,对该两个指数的Cn之和的均值差异进行检验,就是对累计收益率的差异进行检验,这样,双样本异方差的t检验就可以检测这两个指数的累计收益率是否有显著不同,亦即口罩指数是否对沪深300具有超额收益率。

考虑到口罩指数累计收益率明显比沪深300指数高,笔者对1月21日至4月30日间两指数的累计增长率两日差进行了双样本异方差t检验,结果在0.05的置信水平下,均值差异不显著(p>0.05),即1月21日至4月30日间口罩指数没有统计显著的超额收益,具体见表2:

1/21-4/30指数累计增长率两日差双样本异方差t检验

图表2 1/21-4/30指数累计增长率两日差双样本异方差t检验

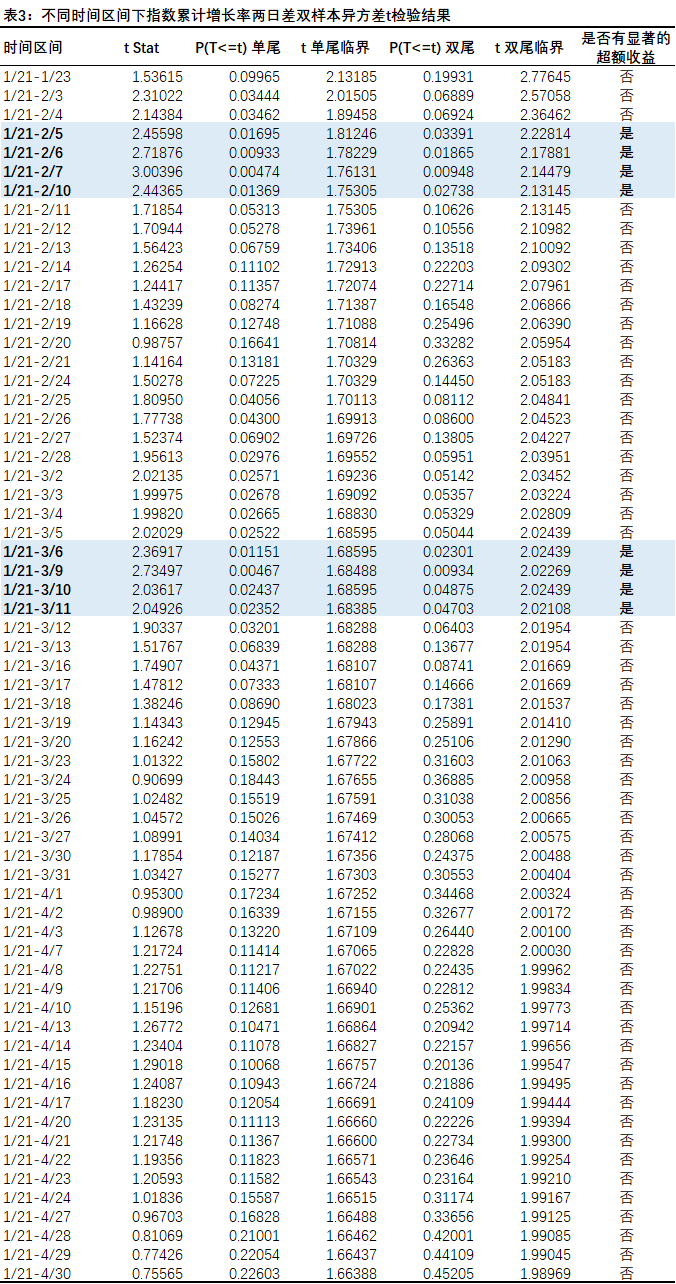

于是笔者又对自1月21日开始的每天的累计增长率两日差进行多次双样本异方差t检验,结果显示(置信水平仍为0.05),自1月21日始,到2月5日-2月10日期间,口罩指数有显著的超额收益(笔者将其定义为单尾和双尾检验均拒绝原假设),之后又不显著,然后到3月6日-3月11日期间,口罩指数有超额收益,之后超额收益又不显著。具体见表3:

不同时间区间下指数累计增长率两日差双样本异方差t检验结果

图表3 不同时间区间下指数累计增长率两日差双样本异方差t检验结果

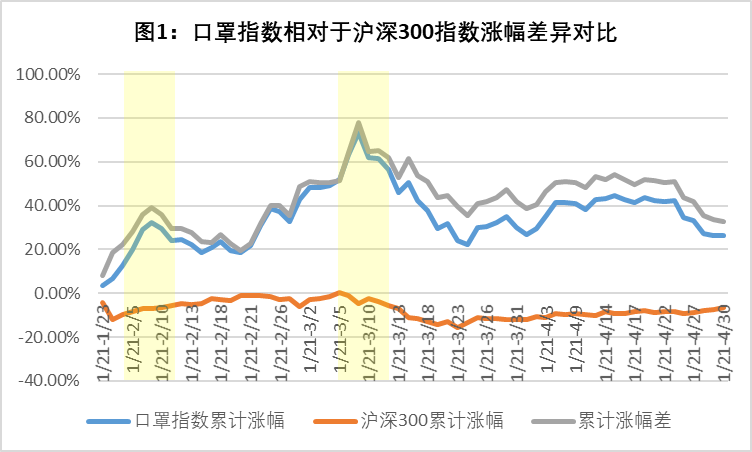

事实上,在上述统计意义上具有显著的超额收益的区间内,口罩指数相对于沪深300的累计涨幅正好处于阶段性高点,而沪深300累计涨幅基本上处于0%以下,如图1所示:

口罩指数相对于沪深300指数涨幅差异对比

图1 口罩指数相对于沪深300指数涨幅差异对比

1.3.2 超额收益来源探究

在前述分析中,口罩指数相对于沪深300指数的涨幅很大,而沪深300累计涨幅基本上处于0%以下。事实上,两者日涨幅的相关系数仅为0.016,因此口罩指数的上涨基本上可以排除是大盘上涨的带动,甚至在农历新年结束第一个交易日还出现了大盘大幅下跌(-7.88%)同时口罩指数大幅上涨(+2.91%)的情况。

要搞清楚口罩指数成分股究竟为何上涨,笔者详细分析了36只个股的公开信息(以公司公告为主),发现72%的个股,其上涨幅度无法用疫情或者其他原因的造成的业绩提升来解释,具体见表4:

口罩指数36只成分股业绩支撑情况分析

图表4 口罩指数36只成分股业绩支撑情况分析

图表4 口罩指数36只成分股业绩支撑情况分析

以搜于特(002503.SZ)为例,其股价在1月21日到2月7日之间涨幅为-9.09%,1月21日到3月9日之间涨幅达到141.13%,期间涨幅排名36只成分股第三。而相比之下,其2019年度收入同比下滑30.12%,净利润同比下滑43.81%,一季度收入同比下滑57.92%,净利润同比下滑169.32%,可以说业绩处于持续下降通道。根据其2019年度报告,其主营业务为从事品牌服饰运营、供应链管理、品牌管理等,并不包含口罩或医疗相关用品的生产销售。但在2月12日,公司公告将设立子公司以研发、生产、销售医用卫生口罩、防护服、纱布、无纺布、普通劳保用品、卫生用品等,后股价多次异常波动,2月28日,公司实控人通过大宗交易减持公司股份 813.44万股。经深交所问询,3月11日,公司公告回应问询称口罩生产主要满足国家统一调配,尚未对外销售,也未准确披露产能和对业绩的影响。由此可见,该公司投产口罩并不能为公司提升多少盈利。类似公司不在少数,这里就不再一一列举。

在基本面分析以外,笔者再将疫情期间中国大陆地区日新增确诊病例数据与两指数涨幅并示,第一次口罩概念股的阶段性高点出现在2月7日(累计涨幅差39.18%,口罩指数累计涨幅32.35%),第二次口罩概念股的阶段性高点出现在3月9日(累计涨幅差77.76%,口罩指数累计涨幅73.25%),具体见图2:

口罩指数、沪深300指数、日新增病例对比

图2 口罩指数、沪深300指数、日新增病例对比

事实上,2月4日全国新增确诊病例数为3887例,2月5日为3694例,2月6日为3143例,2月7日为3399例,此时,虽然略有反弹,但投资者基本上可以判断,全国新冠疫情的拐点已经形成(2月12日及13日新增确诊数据大幅反弹并非因真实感染数量即时增加,而是湖北地区新冠肺炎的确诊条件新增临床确诊条件,而原先必须达到核酸检测阳性两次,因此这两天的新增数据不用于疫情拐点是否出现的判断),故于2月7日当天达到最高点,一个周末后的周一即2月10日,即便在沪深300上涨0.41%的基础上,口罩指数仍下跌了2.15%,口罩概念股的部分投资者进行了卖出操作。

类似地,3月6日全部新增确诊病例数为99例,历史上第一次跌破了100例,可以说全国疫情形势已经大为好转,一个周末后的周一即3月9日甚至跌至19例,故又有一部分口罩概念股的投资者在3月10日进行了卖出操作。这里需要说明的是,3月10日虽然口罩指数跌了6.5%,但沪深300反而涨了2.14%,大盘并未因美股在北京时间3月9日夜间的暴跌和熔断产生大跌,因此,3月10日的口罩概念股的大跌不能归因于美股熔断。

1.4 投机策略

1.4.1 口罩概念投机

基于上述分析,口罩概念个股的股价短期上涨,与疫情带来的业绩提振或大盘涨跌没有太大的关系,很大程度上是投资者的短期炒作,造成投资者跟风炒作的原因将在下文中分析。但若作为一个投机者,后验地看,可以在得知疫情信息的第一时间进行相关的概念投机(如对口罩指数成分股进行等权重买入),在疫情拐点确立后卖出,或者在疫情基本结束前进行卖出,这样便可获得超额收益,具体见表5 (口罩指数年化收益率,按照全年240个交易日计算):

交易策略及相关的收益率

图表5 交易策略及相关的收益率

(口罩指数年化收益率,按照全年240个交易日计算)

1.4.2 其他概念投机

由于我国证券市场起步较晚、机制尚不完善等一系列原因,中国股市常被称作“概念市”。当新的概念出现并作用于股票市场时,股价在短期范围内由于股市对新信息出现的过度反应或反应不足等一系列情况时会产生异常波动的现象。

重大新闻、政策信息公布后,相关概念股会在短期内流动性显著增强、交易量产生大量波动,使得股票收益率受到一定影响。焦爽(2018)[1]认为政策信息事件对概念股公司股价有着较大的波动作用,胡昌生、夏凡婕(2016)[2]认为投资者关注度提升对股票价格在当日和随后五日中会产生正向影响,在一周后发生反转并在随后的四周中持续。

回顾近年来中国股票市场的波动,灾害概念股、一带一路概念股、芯片概念股等具有鲜明重大新闻信号、信息事件时间线清晰的概念股往往可以在短期内买卖取得超额收益。以一带一路概念股为例,两年内五次重大事件(政策颁布、领导人出访、论坛举办等)的发生都使该概念股板块的成分股在短期内具有较大的正向波动效应,投资者可以通过短期投机来获利。

笔者认为,投资者可以利用信息事件的发生和不断变化的时间节点,进行适时的交易并取得收益,同时投资者也需要提高信息的判断能力和风险的承受能力,更好地在交易中应用该投资策略。

2. 经典理论假说

经典的理论假说都是有较强的假设前提,如市场参与者是完全理性的,信息是充分且无摩擦的等等。笔者认为,正是由于这些较强的前提假设,这些经典假说都无法充分解释口罩概念股的大幅上涨。再者,我国个人投资者的资金是股票市场的主力资金,其投资行为往往会受认知偏差的影响,造成股票市场中有着概念股的炒作和短期投机的行为。

2.1 经典定价理论

经典的股票定价理论认为股票的价格等于其未来所有分红的贴现之和。一般而言,可以认为分红与公司的业绩有一定关系,因为如果业绩很差,企业将很难维持甚至提升分红水平。因此,股票价格的上涨可以认为是对未来分红水平或企业业绩水平持续上涨的预期。然而,疫情之下,口罩概念股可能的业绩增长,其持续性是存疑的:疫情很有可能两年内就结束了,甚至更短,疫情之后国内甚至全球的口罩需求必然会下降,但在疫情期间,全球各国都在扩充口罩产能,即便考虑各国的口罩战略收储计划,也可能在一两年后出现口罩供过于求的情况,这样便不能保证未来口罩生产企业业绩的持续性,进而影响分红水平的预期。因此,一两年的业绩短期增长是无法支撑股价的大幅上涨的,所以二级市场对口罩概念股的估值确实是不合理的,也说明我国市场有效性很弱。

2.2 有效市场假说

1970年法玛提出有效市场假说[3],其后他因此获得诺贝尔经济学奖。该假说前提假设是:市场参与者足够理性,能迅速对信息作出反应,且信息传播是无摩擦的。在此前提下,价格已经反映了所有信息,包括历史信息和预期的未来信息,投资者无法在内幕交易或市场操纵之外获得超额利润。

法玛也提出了三种形式的有效市场:

第一,弱式有效市场。价格反映了所有历史信息,因此技术分析无用,基本面分析可以获得超额利润;

第二,半强式有效市场。价格反映了所有历史信息和前景信息,因此技术分析和基本面分析无用,内幕消息可以获得超额利润;

第三,强式有效市场。价格反映了所有公开未公开的信息,没有办法获得超额利润。

从疫情对口罩概念股价格的影响来看,我国的A股市场可能连弱式有效市场都达不到,原因是:普通投资者仅仅通过公开信息如疫情确认时点和拐点确认时点就可以通过短期买卖操作口罩概念股获得超额利润,即便公开信息已经表明疫情对公司业绩的影响并不能支撑其股价的上涨。

3. 可能的解释和应用

经典理论假说认为人是理性的,其前提是:人能够获得准确、有用的信息,且人拥有无限的、可用于加工和处理信息的资源。现实情况是,人们在认知过程中,总是倾向于尽可能节省认知能量,将复杂问题简单化,从而导致各种认知偏差。De Bondt (2000) 及Daniel et al. (1998)的研究中认为,市场的参与者对新获取的市场信息持有不同的观点和理解,进而导致股价偏离基本价值。De Bondt (2000)提出的过度反应/不足反应假说(Overreaction/Underreaction Hypothesis)认为,市场参与者容易对其所获取的信息产生过度/不足反应,因而造成股价暂时性严重偏离其基本面[4]。笔者认为,究其原因,可获得性偏差和有限注意力等认知偏差是投资者过度反应的根本原因,因而构成了口罩概念股票价格大涨的主要原因。

3.1 可获得性偏差

可获得性偏差[5],是指人们倾向于根据事件在知觉或记忆中的可获得性程度来评估其相对频率,容易知觉或回想起的被判定为更常出现,从而导致认知偏差,其结果就是高估了熟悉事件的影响。卡尼曼和特维斯基(1973)[6]认为,可获得性偏差导致投资者高估了新近观察到或经历过事件的影响,因为这些事件的记忆是新鲜的。这样会导致媒体报道会导致我们预测上产生偏差,最近发生的事情可能会产生过大的影响。

以本次新冠疫情为例,尤其在疫情初期,媒体中铺天盖地地报道要严格佩戴口罩,全国性的口罩脱销的信息,导致普通投资者认知中对口罩的紧俏程度、口罩产能的不足、口罩生产企业的业绩影响等都有过于乐观的估计,从而导致他们对这些口罩概念股的价值的高估。

3.2 有限注意力

有限注意力,是指人们选择处理那些容易被处理的信息,或者一般用直觉帮助快速处理信息,但是那些直觉有时会不准确,导致我们犯错。比如Bernard 和 Thomas(1989)[7]在关于盈余公告后的价格漂移的研究中认为,由于投资者的有限注意力,投资者/交易者没有对所有和盈利和收益相关的公告给予足够的关注,即至少一部分信息未能被及时地反映到价格中,致使证券价格往往对此类新闻和消息反应不足。

此外,国内的“CPI效应”也是有限注意力的体现,Chen, Liu, Lu, and Tang (2016)[8]研究认为,即投资者倾向于更为关注CPI(消费价格指数),而忽视了其他重要的宏观经济变量,如PPI(生产价格指数)、社会零售总额和融资总额等。而这些被忽视的宏观经济变量往往对经济的分析的指导作用更加重要及有效。投资者对CPI的过度和集中关注(有限注意力)导致了市场价格对CPI的反应相对于其他变量要强烈得多,进而造成了更为有效的宏观信息不能及时有效地反映到股价中,影响了市场定价的有效性。类似的有限注意力影响也表现在股指期货(CSI 300等)市场。

以口罩概念股为例,普通投资者可能过度的关注了口罩的生产信息,而未去合理判断该企业投产口罩生产产能对业绩的影响究竟有多少。仍以上文中搜于特(002503.SZ)为例,该公司事实上已经公告了其口罩生产以国家统一调配,尚未对外销售,该公司投产口罩并不能为公司提升多少盈利,投资者却仍旧对其股价给予高溢价,可见投资者确实存在有限注意力的问题。

4. 文本的局限性

首先,本文对超额收益显著的区间与疫情的相关性仅仅通过事件发生时间上的先后关系来判断,缺乏更加有效的证据支撑或者其他干扰因素的排除。比如,2月7日至3月9日之间口罩概念股的上涨是否可能因为海外疫情逐渐爆发而造成,未经证实。甚至,3月10日开始,以美国为主的海外国家疫情逐渐严重,但口罩指数却下降了,这是什么原因也不曾考证。

其次,虽然本文对口罩概念进行了研究,也通过文献查阅发现A股其他的概念也有类似的炒作现象,也可以通过短期的投机来获得超额收益。但对于其他的概念炒作现象,具体如何执行,如何准确地判断买入卖出点,未做明确的阐述。

最后,对于海外是否有类似的概念炒作现象,本文也因为数据可得性的原因未进行研究。

参考文献:

1. 焦爽.政策信息对公司股价的影响研究.西北农林科技大学, 2018

2. 胡昌生,夏凡婕.投资者关注度、冷门股效应与股票收益.金融经济学研究[J], 2016, 31(06), 15-27

3. Fama E F. Efficient capital markets: A review of theory and empirical work [J]. Journal of Finance, 1970, 25(2): 383-417.

4. Fakhry B. A literature review of bahavioural finance [J]. Journal of Economics Library, 2016, 3(3): 458-465.

5. Nanayakkara N S, Nimal P D and Weerakoon Y K. Behavioral asset pricing: A review [J]. International Journal of Economics and Financial Issues, 2019, 9(4): 101-108.

6. Tversky A and Kahneman D. Availability: A heuristic for judging frequency and probability [J]. Cognitive Psychology, 1973, 5(2): 207-232.

7. Bernard V and Thomas J. Post-earnings-announcement drift: delayed price response or risk premium? [J]. Journal of Accounting Research, 1989, 27: 1-36.

8. Chen J, Liu Y J, Lu L, et al. Investor attention and macroeconomic news announcements: Evidence from stock index future [J]. Journal of Futures Markets, 2016, 36(3): 240-266.