从左至右依次为:李想、袁世涛、张睿、胡舰文

本文为清华-康奈尔双学位金融MBA2019级“数据分析与创业决策”课程报告,作者是第十一小组:李想、袁世涛(组长)、张睿、胡舰文。授课教师:余剑峰。余教授现为清华大学五道口金融学院建树金融学讲席教授、清华大学金融科技研究院副院长、清华大学国家金融研究院资产管理研究中心主任。2014-2015年期间为清华大学五道口金融学院的访问教授。2011年起是美国联邦储蓄银行(达拉斯)的研究员。他主要从事行为金融和宏观金融的理论和实证研究,研究成果已经发表在多份学术刊物,例如,美国经济评论、金融期刊、金融经济期刊、货币经济期刊、管理科学和动态经济评论等。余教授获得中国科技大学概率统计学学士,耶鲁大学统计学硕士和宾夕法尼亚大学沃顿商学院的金融学博士。他的研究成果曾获得多项奖项,其中包括 Smith-Breeden一等奖。

外资因子构建超额收益组合

——通过上证A股市场的实证分析

摘要:本文回顾了外资进入中国股票市场的主要途径和动因,并通过沪港通持股数据基于沪港通持有上证A股上市公司市值构建外资因子,并发现外资因子组合对上证180指数具有超额收益率。结合外资因子与传统的价值、质量和动量因子相结合构建了超额收益更强的投资组合。

关键词:外资因子;多因子模型

第1章 外资进入中国股票市场的主要途径和动因

1.1 QFII制度及其获批机构和主要额度情况

2002年11月5日,我国发布《合格境外机构投资者境内证券投资管理暂行办法》,试点实行QFII制度,瑞银华宝、日本野村证券等成为首批QFII。此举使得境外投资者通过正当渠道投资境内资本市场,也有助于我国引进境外资金、优化投资者结构。

QFII制度发布后,经历了数次变更:2005年其额度提升至100亿美元,2007年其额度增至300亿美元。经过十年发展,截止2018年底其额度增加至1500亿美元,共有309家境外机构获得QFII资格,投资额度达到1010.56亿美元。2019年1月14日,总额度再次调整,由1500亿美元增加至3000亿美元,已获批QFII合计317家,包括澳门金融管理局、韩国银行、挪威中央银行等。

1.2 沪港通及深港通制度介绍

2016年9月30日,我国发布《内地与香港股票市场交易互联互通机制若干规定》,确立了内地与香港股票市场交易互联互通机制,即上交所及深交所分别和香港联合交易所建立技术连接,帮助内地和香港投资者通过当地证券公司或经纪商买卖规定范围内对方交易所上市的股票。其中沪港通包括沪股通和沪港通下的港股通。深港通包括深股通以及深港通下的港股通。

1.3 外资流入中国的动因

2010年7月中国超越日本成为全球第二大经济体已逾十年, 根据国际货币基金组织预测的数据来看,中国占全球的GDP比重也已超越16%。作为全球第二大股票市场,中国大陆包括香港股市的总市值在全球股市市值中所占比重超越15%。 但与此同时外资机构对于中国股市的参与度仍然有限,中国股市在MSCI全球市场指数中的权重仅有不到4%,A股占比仅为0.1%。

我们认为外资流入中国市场的一大原动力是基于中国当下庞大的经济和市场规模与未来可能的市场增长,和低占比的外资配置中国市场规模的差距上。另一方面,新兴市场(特别是中国)的估值处在历史低位且机构仓位整体偏低等因素同时促进了资金流向盈利与估值匹配度较好的中国股市。另外加上最近我国关于取消证券公司外资股比限制等一系列金融开放政策,我们预估外资持股占A股自由流通市值的比例还会进一步升高。

短期内,外资流入中国股票市场对于提振市场,增加投资信心和流动性,改善市场风险偏好有一定积极作用。中长期来看,境外资金在未来投资中的占比提升,对于推动A股市场资产估值定价与国际接轨,增加市场有效性上会具有积极作用,会更有利于我们发现有稳定预期,业绩良好,基本面好的公司。

第2章 文献综述

资产定价模型最早由Sharpe(1964)、Linter(1965)提出了著名的CAPM定价模型,该模型基于资产组合理论和资本理论,该模型认为风险资产的收益是由无风险利率及股权风险溢价组成。

Fama-French(1993,1996)提出了三因子定价模型,在CAPM模型的基础上,增加了市值效应因子SMB和价值效应因子HML,更加有效的解释了资本市场的定价。

范龙振和余世典(2002)对中国股票市场进行的三因子模型的实证分析,通过对中国股票市场月度收益率的研究,显示三因子模型可以很好地解释中国股票市场的收益率。

田利辉和王冠英(2014)进一步对中国股票市场进行了五因子模型的实证分析,在传统的市场风险、市值、账面市值比的基础上,增加了成交额和换手率因子。

第3章 构建外资因子和回测模型

3.1 市场基础数据

本文采用2016年6月至2020年12月的沪港通持有上证A股的市值数据来研究如何通过跟踪外资持股动向构建一个具有超额收益的量化策略。其中,沪港通持股数据及上证180指数的数据来自Wind数据库。

由于上交所从2016年7月开始披露具体的沪港通北向持仓具体数量,因此为了确保较长的回测时间,我们的测试区间从2016年7月开始,并以覆盖面较广的上证180指数作为基准。

本次回测我们使用的是Wind的量化选股回测EQBT平台。

3.2 外资因子

外资因子通过Wind数据库进行构建,我们通过选取沪市市值超过100亿的公司作为基础样本,主要保证基础样本的合理的市值和流动性。根据选股日之前一日沪港通持股数量乘以选股日收盘价自高到低进行排序,并根据(股票数– 股票排名 + 1)/股票数 * 100形成每个公司的排名分,形成外资因子排名分。采用选股日前一日沪港通持股数量是为了保证数据的可得性。

3.3 回测方法和结果

选取外资因子排名分最高的30个公司按照自由流通市值加权,形成组合,每季度换仓一次,并以上证180指数作为业绩基准。由于换仓频率较低,本次回测未考虑交易费用。回测组合的累计收益情况如下:

图表3.1 2016年7月至2020年4月组合累计收益与上证180指数收益

我们可以看到外资因子组合在回测区域内较为稳定的跑赢了基准指数,显示出其长期有效性。

图表3.2 外资因子组合减去基准指数的累计超额收益

整个回测组合在回测区间内创造了71.37%的总收益,年化收益率15.02%,夏普比例为0.75。这显示出因子具备有效性,外资持股存在较强的收益率前瞻性。

图表3.3 外资因子组合的主要风险收益特征

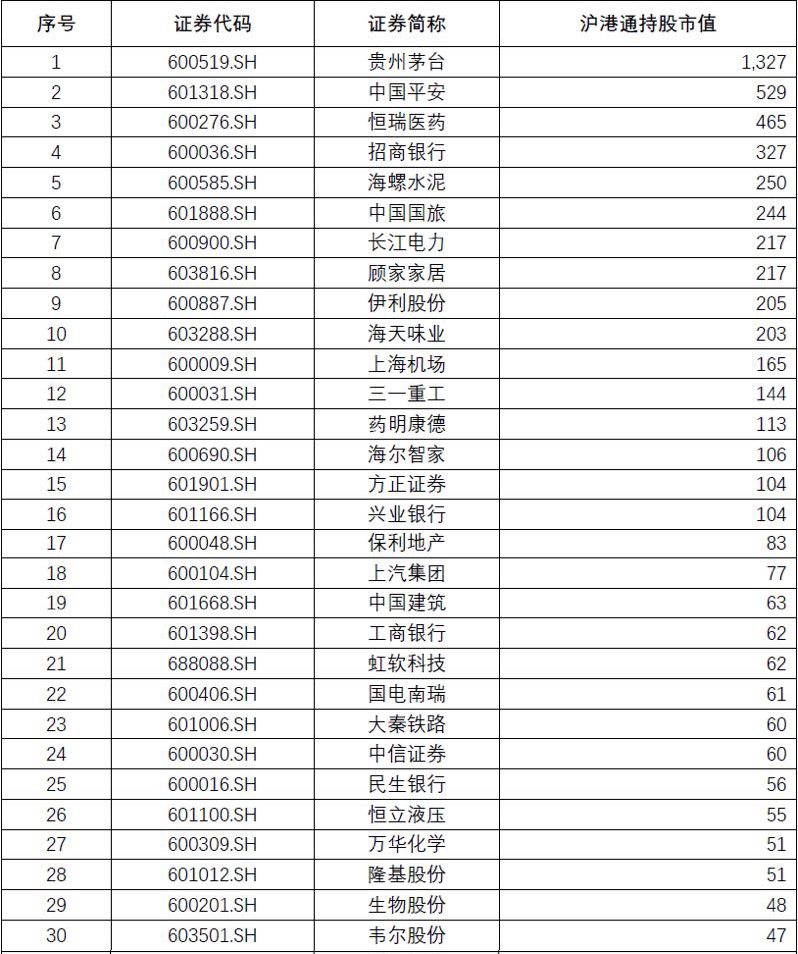

以2020年4月30日为例,沪港通持股市值最大的30家企业名单如下:

图表3.4 沪港通持股市值最大的30家企业(以2020年4月30日为例)

第4章 构建基于价值、质量、动量和外资的超额收益组合

4.1 因子的选取

我们首先利用价值、质量、估值和外资配合,希望构建一个具备更强超额收益的组合。价值因子,我们选取最近12个月的股息率作为反映企业估值的因子。股息率越高,我们认为公司越有价值。质量因子,我们选取最近12个月的ROIC投入资本回报率作为反映公司盈利质量的因子。ROIC越高,我们认为公司越有质量。动量因子,我们选取最近6个月的价格动量作为动量因子。动量越大,我们认为公司越会上涨。

4.2 四因子回测分析

选取前述四个因子合计排名分最高的30个公司按照自由流通市值加权,形成组合,每季度换仓一次,并以上证180指数作为业绩基准。由于换仓频率较低,本次回测未考虑交易费用。回测组合的累计收益情况如下:

图表4.1 2016年7月至2020年4月组合累计收益与上证180指数收益

上述回测显示,四因子组合不但较基准指数产生良好的超额收益率,同时较单一外资因子组合产生了超额收益,显示出因子之间存在较好的互补性。

该组合在回测区间实现了更小的最大回撤,更高的夏普比例和年化收益率。组合的夏普比例为1.18,年化收益约24%。

图表4.2 四因子组合的主要风险收益特征

以2020年4月30日为例,模型评分最高的30家企业名单如下:

图表4.3 模型评分最高的30家企业(以2020年4月30日为例)

第5章 结论

本文选取中国2016年7月至2020年4月的上证180指数、沪港通持股数据,构建了外资因子的单因子模型和基于价值、质量、动量和外资(VQMF)四因子的四因子模型,实证检验单因子与VQMF四因子模型对上证180指数具有超额收益。这反映出外资倾向于配置稳定预期、业绩良好、基本面好的公司。这些公司也确实在回测区间创造了良好的回报。同时,基于价值、质量和动量的因子对外资因子做了有益的补充,可以创造更高的超额收益。

参考文献

[1] 范龙振,余世典.中国股票市场的三因子模型[J].系统工程学报,2002(06):537-546.

[2] 赵胜民,闫红蕾,张凯.Fama-French五因子模型比三因子模型更胜一筹吗——来自中国A股市场的经验证据[J].南开经济研究,2016(02):41-59.

[3] 田利辉,王冠英.我国股票定价五因素模型:交易量如何影响股票收益率?[J].南开经济研究,2014(02):54-75.

[4] Fama E. F.,French K. R. Multifactor Explanations of Asset Pricing Anomalies[J]. Journal of

Finance,1996,51(1):55-83.

[5] Sharpe W. F. Capital Asset Prices:A Theory of Market Equilibrium under Conditions of Risk[J].

Journal of Finance,1964,19(3):425-42.

[6] Lintner J. The Valuation of Risk Assets and Selection of Risky Investments in Stock Portfolios and Capital Budgets[J]. Review of Economics and Statistics,1965,47(1):13-37.